El banco de inversión estadounidense alerta que la tasa impositiva contemplada para los altos patrimonios “parece relativamente alta, así como la recaudación esperada para un impuesto cuyo control es difícil de aplicar”.

La reforma tributaria, con la que el gobierno apunta a recaudar 4,1% del Producto Interno Bruto (PIB) en cuatro años, no pasa inadvertida. Una de las advertencias que más se repitió durante el fin de semana fue que la propuesta podría afectar a la inversión, en un año en que el Banco Central espera que la misma se contraiga un 4,8%, una inquietud que comparte JP Morgan.

El banco de inversión estadounidense envió ayer un informe a sus clientes analizando los puntos de la propuesta fiscal, y alerta que “el principal lastre para la recaudación del impuesto sobre la renta, si se compara con las medias de la OCDE, parece estar más relacionado con la relativa reducción de la base de contribuyentes, que no se aborda en esta reforma”. En la propuesta, se aumenta la tasa marginal del impuesto a la renta desde el quinto tramo del Global Complementario, o sea para quienes reciben desde $ 4.030.000 mensuales.

“Los proyectos de ley podrían apoyar el crecimiento a través de un mayor gasto público. Pero el efecto llegaría, como muy pronto, en 2023”, señalan desde Capital Economics.

El reporte recuerda que el gobierno apunta a desintegrar el sistema, separando la tributación de las empresas de la de sus propietarios -dejando fuera de esta medida a las firmas de menor tamaño-, y detalla que se busca aplicar un impuesto a los dividendos, equivalente al 22%, a las sociedades anónimas cuando los distribuyan a personas físicas o no residentes.

El informe elaborado por el economista Diego Pereira alerta que la propuesta de desintegración y el impuesto a los dividendos “elevarían significativamente las tasas impositivas efectivas para una amplia gama de accionistas, con un potencial impacto en la inversión”.

El documento desmenuza el impuesto a los altos patrimonios, que gravaría a 6.300 contribuyentes con más de US$ 4,9 millones, divididos en dos tramos. Al primero, entre dicho piso y US$ 14,7 millones, se le aplicaría una tasa marginal del 1%, y para el segundo, sobre el techo del tramo inicial, el cobro sería del 1,8%, con lo que se espera recaudar un 0,5% del PIB.

Pero las tasas previstas “parecen relativamente altas, así como la recaudación esperada para un impuesto cuyo control es difícil de aplicar”, para JP Morgan.

“En la dirección correcta”

La propuesta de reforma también considera disminuir el impuesto a las sociedades a 25%, desde el 27% actual, si esa diferencia de 2% se invierte en inversión y desarrollo (I+D). Con la rebaja, la nueva tasa seguiría por sobre el 22,8% que promedian los países de la OCDE que tienen un sistema tributario no integrado. Si bien Pereira destaca que la medida para fomentar la productividad “va en la dirección correcta”, repara en que, como incentivo a la inversión “todavía parece tímido”.

El economista de JP Morgan advierte que la combinación de efectos derivados del nuevo debate constitucional y el plebiscito de salida previsto para el 4 de septiembre; la alta inflación, agravada recientemente por el comportamiento de la moneda; y el riesgo de un aterrizaje duro, como consecuencia de los riesgos de una recesión mundial, “crean un escenario complejo para la discusión legislativa tributaria”.

¿Un mayor crecimiento?

La aprobación de los proyectos de ley en el Congreso podría apoyar el crecimiento a través de mayor gasto público, pero el efecto llegaría recién en 2023, anticipa Kimberley Sperrfechter, economista de Capital Economics para América Latina. “A corto plazo, es probable que la elevada inflación, la estricta política monetaria y la caída de los precios del cobre pesen sobre el crecimiento”, precisa la analista.

Sperrfechter agrega que, si bien es factible que el gobierno lleve a cabo una cierta consolidación fiscal, es poco probable que impulse “la dura austeridad necesaria para frenar el déficit fiscal y evitar que la relación entre la deuda pública y el PIB siga aumentando”. Así, añade que, por ende, es poco posible que la reforma implique una modificación sobre la clasificación soberana de Chile.

Marco Correa, economista jefe de BICE Inversiones, considera que los efectos de la reforma sobre la inversión este año “deberían ser nulos”, debido a que gran parte de esas decisiones ya fueron tomadas. Pero, aclara que otros impactos de la misma dependerán de su forma final e implementación.

“Al aumentar los tramos de impuestos a los patrimonios más altos se podría dar una salida de capitales que afecte la inversión por esa vía”, alerta Correa.

Pero, el analista añade que “sería positivo establecer ingresos permanentes para gastos permanentes mayores, según se especificaba el programa de este gobierno”.

Fuente: Diario Financiero, julio 05 de 2022

Según las autoridades, más del 97% de los contribuyentes mantendrán su carga tributaria, incluyendo el 75% de personas que se encuentran en el tramo exento del impuesto a la renta. Se buscará recaudar 4,1% del PIB.

Y llegó la hora. El gobierno presentó este viernes la reforma tributaria con la que busca financiar la mitad del programa de gobierno y que, según los análisis del Ejecutivo espera recaudar un 4,1% del PIB, con diversos cambios impositivos como royalty a la minería, impuesto a la riqueza y mejorar el combate a la elusión, evasión, junto con modificar algunas exenciones tributarias.

A continuación, los cambios centrales que propone el Ejecutivo.

IMPUESTOS A PERSONAS Y EMPRESAS

– Aumentarán las tasas marginales de las personas que obtienen ingresos mensuales de más de $4 millones. Además, la tasa marginal máxima se establece en 43%, ubicándose en el promedio de los países de la OCDE.

– Para las ganancias de capital en instrumentos bursátiles (acciones y otros), que hoy cuentan con una tasa preferente de 10%, se homologa su tratamiento al de los dividendos, quedando sujetos a una tasa de 22% con posibilidad de reliquidar en el impuesto global complementario.

– Todos los ingresos generados por arriendos de inmuebles estarán gravados con impuestos, eliminando la exención otorgada a los DFL2 a este respecto.

– El impuesto de primera categoría se reduce de 27% a 25% y se establece una tasa de desarrollo, de 2% de las utilidades.

– Se establece una tasa de 1,8% al diferimiento del pago de impuestos personales, similar a una tasa de interés por la postergación del pago del impuesto a las rentas del capital a través de sociedades de inversión u otros vehículos similares. Esta tasa solamente será aplicable a empresas cuyos ingresos provienen en más de un 50% de rentas pasivas, tales como dividendos, intereses (salvo instituciones financieras), o arriendos de inmuebles. Ninguna empresa de carácter operativo, que invierte en la economía real, estará sujeta al pago de este impuesto.

CAMBIOS PARA LAS PYME

-Los nuevos emprendimientos podrán optar a un crédito especial de IVA por el primer año de sus operaciones. Este crédito especial será equivalente al 100% del impuesto determinado por los primeros tres meses, de un 50% por los segundos tres meses y de un 25% por los siguientes seis meses, totalizando 12 meses de beneficio tributario.

-Las Pymes, actualmente excluidas, podrán acceder al incentivo tributario en I+D, que permite que un 35% del gasto en este concepto sea utilizado como un crédito contra el impuesto de primera categoría. Como beneficio adicional, cuando la Pyme determine un resultado anual negativo y haya invertido en I+D, el crédito será reembolsable, funcionando como un subsidio directo.

IMPUESTO A LA RIQUEZA

– Se propone un impuesto a la riqueza de hasta un 1,8% al cual quedan sujetas las personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en Chile como en el extranjero, que exceda de US$5 millones. El diseño considera el siguiente esquema de tramos y tasas marginales:

Tramos y tasas impuesto a la riqueza

| TRAMO (UTA) | TRAMO (US$) | TASA |

| HASTA 6.000 UTA

6.000 – 18.000 UTA MÁS DE 18.000 UTA |

HASTA 6.000 UTA

6.000 – 18.000 UTA MÁS DE 18.000 UTA |

EXENTO

1% 1,8% |

EXENCIONES Y BENEFICIOS TRIBUTARIOS

-Los fondos de inversión privados pasarán a ser contribuyentes de impuesto de primera categoría, salvo aquellos cuya política de inversión sea el capital de riesgo.

-La renta presunta tendrá una reducción significativa, permitiendo que solo accedan contribuyentes que califican como micro empresarios. Este proceso se aplicará gradualmente, en dos etapas distribuidas en un plazo de dos años, fomentando que los contribuyentes que abandonan el régimen ingresen al sistema de transparencia tributaria.

-Se limita la deducción de intereses que provengan de créditos hipotecarios a solo uno de ellos, en aquellos casos que una persona tenga dos o más créditos hipotecarios que generan intereses.

-El gasto deducible por exenciones tributarias será de 23 UTA ($15.500.000).

– La deducción por rentas exentas y créditos contra impuesto global complementario se limita a 2,3 UTA ($ 1.500.000), o el 50% del impuesto global complementario determinado en el ejercicio antes de la imputación de estos beneficios.

UN NUEVO ROYALTY A LA GRAN MINERÍA

– El Royalty será de carácter híbrido, que combinará un componente sobre las ventas que oscilará entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% 4% para aquellos con más de 200.000 TMCF, y un componente sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre dos y cinco dólares la libra.

Las tasas serán crecientes a medida que aumenta el precio del cobre, por lo que el impuesto crecerá a medida que aumentan las rentas económicas en el sector.

Fuente: Diario Financiero, julio 01 de 2022

La expansión económica del quinto mes del año superó las estimaciones de los analistas, que apostaban por un crecimiento de entre 5 y 6%.

Una expansión de 6,4% anotó en mayo de 2022 la economía chilena, al comparar con igual mes del año pasado, según informó el Indicador Mensual de Acividad Económica (Imacec) publicado esta mañana por el Banco Central.

Se trata de un dato que se ubicó sobre las estimaciones de analistas, que pronosticaban un crecimiento de entre 5 y 6%.

Además, la expansión económica en el quinto mes del año fue cercana a la registrada en marzo (6,4%) y abril (6,9%).

De acuerdo a la entidad presidida por Rosanna Costa, el aumento del Imacec fue explicado por las actividades de servicios. En tanto la producción de bienes creció incidido por la industria manufacturera y el resto de bienes.

Por su parte, la serie desestacionalizada cayó 0,1% respecto del mes precedente y aumentó 5,8% en doce meses. El mes registró dos días hábiles más que mayo de 2021, según informó el ente rector.

La caída del Imacec desestacionalizado se explicó «por el desempeño de la mayoría de sus componentes, efecto parcialmente compensado por el aumento de la minería», apuntó el Central.

Análisis por actividad

En su análisis por actividad, el instituto emisor indicó que la producción de bienes creció 1,6%, resultado explicado por el desempeño de la industria y el resto de bienes, con tasas de 2,7% y 1,5%, respectivamente. En contraste, la minería presentó una caída de 0,1%.

En términos desestacionalizados, la producción de bienes creció 2,2% respecto del mes anterior. «Este resultado fue determinado principalmente por la minería, seguido por el resto de bienes. En contraste, la industria presentó una disminución», señala.

El comercio, en tanto, presentó una variación de -0,1%, resultado explicado por la caída de las ventas minoristas, en particular de supermercados y grandes tiendas. Por otro lado, las ventas mayoristas y automotrices aumentaron.

Mientras que las cifras desestacionalizadas muestran una caída de 2,3% respecto del mes precedente, resultado que se explicó principalmente por el desempeño del comercio minorista.

Por último, los servicios crecieron 11,9%, debido al desempeño de los servicios personales, en particular de educación. También contribuyeron al resultado el transporte y los servicios empresariales.

Acorde con cifras ajustadas por estacionalidad, las actividades de servicios presentaron una variación de -0,1% respecto del mes anterior.

Fuente: Emol economía, julio 01 de 2022

El INE informó que el Índice de Actividad del Comercio a precios constantes registró una disminución interanual de 1,3% en el quinto mes del año, influido por la caída de las ventas al por menor en sectores no especializados.

Un incremento de 1,8% en doce meses registró en mayo de 2022 el Índice de Producción Industrial (IPI), debido a la incidencia de dos de los tres sectores que lo componen, según informó esta mañana el Instituto Nacional de Estadísticas (INE).

Se trata del mayor incremento desde diciembre de 2021.

El Índice de Producción Manufacturera (IPMan) fue el que más influyó en el resultado, al anotar un aumento de 3,5% respecto a igual mes del año anterior, aportando 1,580 puntos porcentuales (pp.) al IPI. Esto, principalmente a raíz del alza en la elaboración de productos alimenticios, en particular de pan.

Por su parte, el Índice de Producción de Electricidad, Gas y Agua (IPEGA) creció 2,9% en relación con mayo de 2021 e incidió 0,330 pp. en la variación del IPI, debido a que las tres actividades que lo componen aumentaron, en especial la electricidad.

Por el contrario, el Índice de Producción Minera (IPMin) descendió 0,3% interanualmente, incidiendo -0,126 pp. en la variación del IPI. Lo anterior se explicó por una menor actividad registrada en la minería metálica, producto de la baja en la extracción y procesamiento de cobre.

Actividad del comercio

De acuerdo al órgano estadístico, el Índice de Actividad del Comercio (IAC) a precios constantes registró una disminución interanual de 1,3% en el quinto mes del año, debido a la contracción en una de las tres divisiones que lo componen, acumulando con ello un alza de 6,9% en el quinto mes del año.

Comercio al por menor, excepto el de vehículos automotores y motocicletas (división 47) fue la que impactó en la variación interanual del IAC, al anotar un descenso de 7,9% e incidir -3,577 puntos porcentuales (pp.).

La disminución en las ventas de esta división se debió, principalmente, a la baja de otras actividades de venta al por menor en comercios no especializados.

Comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas (división 45) anotó un alza de 5,9%, aportando 0,720 pp. a la variación del IAC, debido, fundamentalmente, a mayores ventas de vehículos automotores.

Comercio al por mayor, excepto el de vehículos automotores y motocicletas (división 46) creció 3,6% e incidió 1,538 pp. en el resultado del índice. En ello influyó, principalmente, el aumento en venta al por mayor de maquinaria, equipo y materiales.

En tanto, el Índice de Ventas de Supermercados (ISUP) a precios constantes se redujo 14,4% en doce meses. La serie desestacionalizada y corregida de efecto calendario anotó un descenso de 2,7% respecto al mes anterior y una contracción interanual de 11,3%.

Fuente: Emol economía, junio 30 de 2022

El actual presidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas, ASIMET, Dante Arrigoni, fue reelegido para permanecer al frente del gremio por un año más, con lo cual completará un lustro dirigiendo la asociación, periodo que solo había cumplido con anterioridad su fundador, Américo Simonetti, entre 1938 y 1943.

Si bien Arrigoni terminaba en junio de 2022 su cuarto año como presidente, el Directorio le solicitó liderar el gremio por un nuevo periodo, por lo que fue necesario, según los estatutos, someter la decisión a una asamblea extraordinaria de socios, la que en las últimas horas ratificó su reelección.

El actual director de Arrigoni Metalúrgica se mostró muy honrado y comprometido con la petición del Directorio de seguir al frente del gremio, solicitud que se basa, según explicó, en la necesidad de mantener, continuar y reforzar la acción gremial que ha venido desarrollando la asociación en el último tiempo, en un escenario político y económico muy incierto que vive el país:

“Estamos viviendo uno de los momentos más difíciles de la historia reciente de Chile, con una crisis social, política, económica, sanitaria, institucional y de seguridad que requiere unidad y redoblar los esfuerzos para llegar a acuerdos que nos permitan superar esta coyuntura. El compromiso que tomé con la mesa y con los socios es participar, apoyar y estar presente en todas aquellas instancias donde como gremio podamos aportar, especialmente de cara al plebiscito del 4 de septiembre y en el debate por las reformas que impulsará el Gobierno”, sostuvo Arrigoni.

La nueva mesa directiva de ASIMET, en tanto, quedará conformada durante la próxima reunión de directorio del gremio, a realizarse el 13 de julio.

Fuente: Diario Estrategia online, junio 29 de 2022

Según el INE, se han recuperado más de 813 mil puestos de trabajo en los últimos doce meses.

La tasa de desocupación en Chile se ubicó en 7,8% durante el trimeste móvil comprendido entre marzo y mayo de 2022, de acuerdo a la Encuesta Nacional de Empleo (ENE) que elabora el Instituto Nacional de Estadísticas de Chile (INE).

Se trata de la decimotercera disminución anual consecutiva, según explicó la directora nacional del INE, Sandra Quijada.

Además, de acuerdo a Quijada, lo anterior implica que «en doce meses se han recuperado 813.966 puestos de trabajo».

Y destacó que «con respecto al punto más bajo observado en 2020 se constata un aumento acumulado de 1.777.876 personas ocupadas a nivel nacional, recuperando 95,9% de las ocupaciones que se perdieron en el peor momento de la pandemia».

La cifra significó un retroceso de 2,2 puntos porcentuales (pp.) en doce meses, dado que el alza de la fuerza de trabajo (7,5%) fue menor a la presentada por las personas ocupadas (10,1%). En tanto, las personas desocupadas disminuyeron 16,5%, incididas por quienes se encontraban cesantes (-18,0%).

Por sexo, la tasa de desocupación en las mujeres se situó en 8,5%, decreciendo 1,8 pp. en doce meses, en tanto que las tasas de participación y ocupación se situaron en 49,8% y 45,6%, avanzando 4,5 pp. y 5,0 pp., en cada caso.

En los hombres, la tasa de desocupación fue de 7,3%, con un descenso de 2,5 pp., mientras que las tasas de participación y ocupación se ubicaron en 70,2% y 65,1%, creciendo 2,5 pp. y 4,1 pp., respectivamente.

«Estamos en una situación bastante similar a la de los trimestres móviles previos (…). Lo que sí vemos es que hay un dinamismo menor, pero sí se están generando ocupaciones nuevas, y la gente está entrando al mercado laboral, y también tenemos un aumento en las personas desocupadas. Pero, digamos que esto se contrasta de tal forma, que la presión sobre el mercado del trabajo no es lo suficientemente fuerte para que la tasa de desocupación aumente de un trimestre a otro», subrayó Quijada.

«Lo que vemos es que el aumento de las ocupaciones respecto del trimestre móvil anterior, que alcanza alrededor de las 60 mil ocupaciones, es más o menos el mismo número que veíamos el trimestre anterior. Entonces, estamos en una situación donde avanzamos, pero con un dinamismo un poquito más lento», añadió.

Alza de personas ocupadas

El alza de las personas ocupadas fue incidida tanto por las mujeres (13,4%) como por los hombres (7,8%).

Por sectores, el aumento de la población ocupada fue incidido por comercio (13,2%), alojamiento y servicio de comidas (34,6%) y hogares como empleadores (30,1%), en tanto que por categoría ocupacional influyeron las personas asalariadas formales (8,0%), las trabajadoras por cuenta propia (14,5%) y las personas asalariadas informales (13,9%).

Informalidad

La tasa de ocupación informal alcanzó 27,3%, creciendo 1,2 pp. en doce meses. Las personas ocupadas informales aumentaron 15,4%, incididas tanto por las mujeres (20,3%) como por los hombres (11,8%) y por las personas trabajadoras por cuenta propia (17,0%) y asalariadas privadas (15,8%).

Estacionalidad y volumen de trabajo

La tasa de desocupación ajustada estacionalmente elimina los efectos de los factores exógenos estacionales de naturaleza no económica que influyen en su comportamiento coyuntural.

En este sentido, el indicador estimado fue 7,5%, disminuyendo 0,1 pp. respecto al trimestre móvil anterior, como consecuencia del aumento de la fuerza de trabajo (0,7%), que resultó del descenso de las personas desocupadas (-0,3%) y el aumento de las ocupadas (0,7%).

«Hay un dinamismo menor, pero sí se están generando ocupaciones nuevas, y la gente está entrando al mercado laboral, y también tenemos un aumento en las personas desocupadas. Pero, digamos que esto se contrasta de tal forma, que la presión sobre el mercado del trabajo no es lo suficientemente fuerte para que la tasa de desocupación aumente de un trimestre a otro»

Sandra Quijada, directora nacional del INE

En doce meses, el volumen de trabajo, medido a través del número total de horas efectivas trabajadas por las personas ocupadas, ascendió 16,6%. De igual modo, el promedio de horas trabajadas creció 5,9%, llegando a 38,5 horas.

La tasa combinada de desocupación y fuerza de trabajo potencial -que mide el número de personas desocupadas más personas iniciadoras disponibles e inactivos potencialmente activos- alcanzó 15,1%, con una reducción de 5,8 pp. en el período. En los hombres se situó en 13,1% y en las mujeres, en 17,7%. La brecha de género fue 4,6 pp.

Región Metropolitana

Por su parte, en la Región Metropolitana la tasa de desocupación del trimestre en análisis alcanzó 8,3%, disminuyendo 3,1 pp. en doce meses, dado que el alza de la fuerza de trabajo (6,2%) fue menor a la registrada por las personas ocupadas (9,9%).

Las personas desocupadas se contrajeron 22,7%, incididas principalmente por quienes se encontraban cesantes.

Fuente: Emol economía, junio 29 de 2022

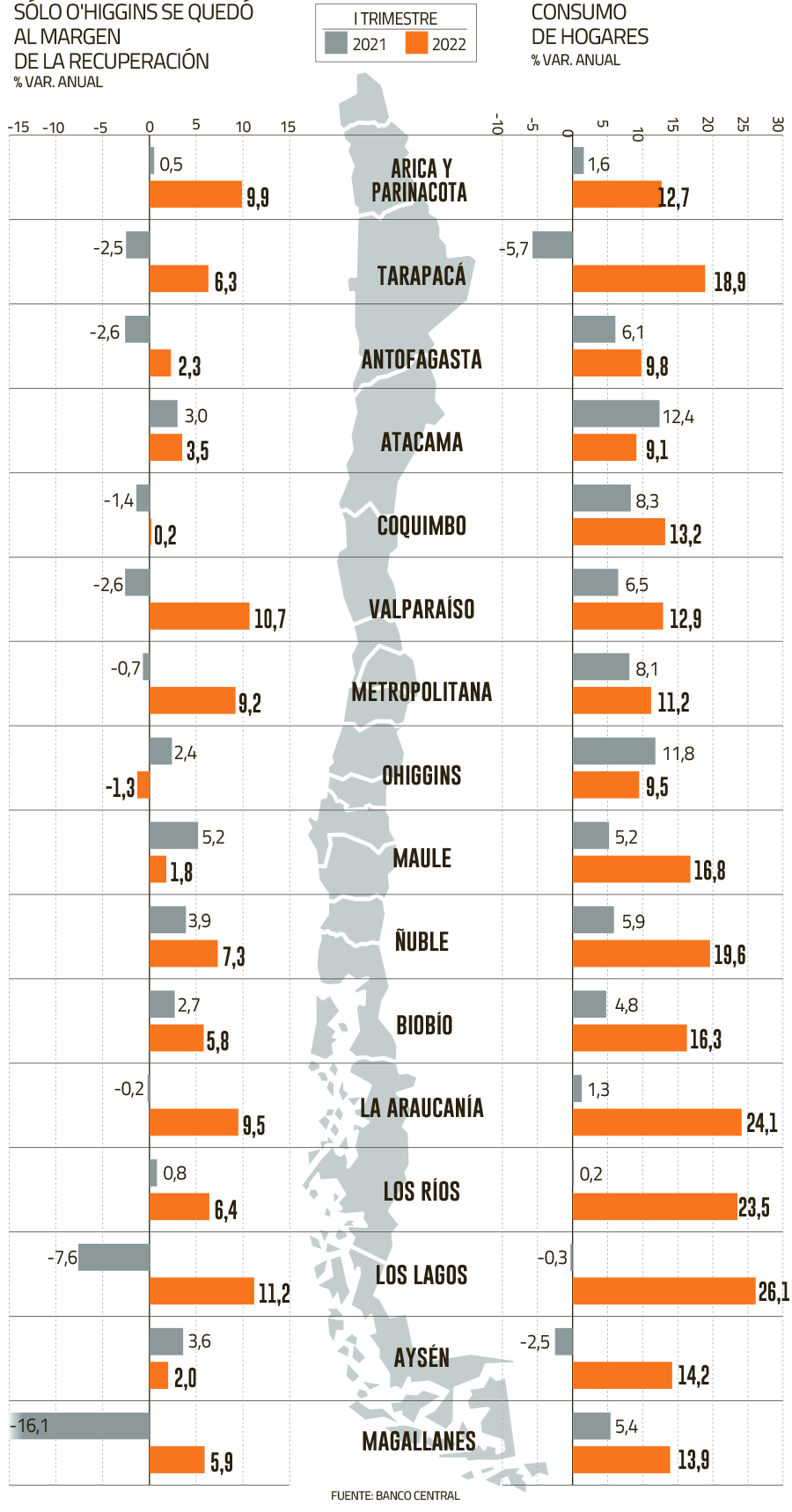

La mayor expansión entre enero y marzo la experimentó la Región de Los Lagos, con un alza de 11,2% de la actividad. Esto, en contraste con la caída de 1,3% de O’Higgins.

Un 7,2% fue lo que logró crecer el Producto Interno Bruto (PIB) de Chile en el primer trimestre de este año, de la mano de un consumo de los hogares que se expandió un 13,9% en doce meses. Pero, al hacer zoom a cada una de las regiones del país, se observa una fuerte disparidad en lo ocurrido en las distintas regiones del país: mientras Los Lagos registró un alza de 11,2%, en O’Higgins la caída fue de 1,3%.

El Banco Central publicó por primera vez este jueves el PIB Regional (PIBR), indicador que reveló que el salto de la actividad entre enero y marzo fue explicado por incidencias positivas en todas las macrozonas, destacando la Región Metropolitana, la zona centro y la sur.

El instituto emisor recordó que, en el primer trimestre, el incremento de la actividad a nivel nacional se explicó sobre todo por el aporte de los servicios, algo que se replicó -según el análisis- en cada una de las regiones. En el consumo de los hogares destacó el rol del gasto en servicios -de salud, restaurantes, hoteles y transporte- junto con bienes no durables, o sea vestuario y combustibles, algo que también se replica en prácticamente todo el país por separado.

Los mayores aportes

Los mayores aportes

En la Región Metropolitana el Producto se expandió un 9,2%, de la mano de un consumo de hogares que registró una variación positiva de 11,2%. En el caso de este último, los servicios y el consumo de bienes no durables llevaron al resultado.

Pese a ser de las que más contribuyó, en la macrozona centro sur hubo distintos escenarios. De hecho, la región del Libertador General Bernardo O’Higgins fue la única que registró una merma en el PIB, de 1,3%. Esta caída, según el informe, fue el reflejo de aportes negativos de la minería y el resto de bienes, lo que en parte compensó el desempeño positivo de los servicios. Esto, en contraste con el alza de 9,5% del consumo de los hogares.

En la Región del Maule la expansión fue un tibio 1,8%, de la mano de un crecimiento de 16,8% del consumo de hogares. En la Región de Ñuble el PIB subió un 7,3%, con un consumo que saltó un 19,6%. Y en la Región del Biobío el alza de la actividad llegó a 5,8% en el trimestre, cuadro en el que el consumo de hogares subió un 16,3%.

En la Región del Maule la expansión fue un tibio 1,8%, de la mano de un crecimiento de 16,8% del consumo de hogares. En la Región de Ñuble el PIB subió un 7,3%, con un consumo que saltó un 19,6%. Y en la Región del Biobío el alza de la actividad llegó a 5,8% en el trimestre, cuadro en el que el consumo de hogares subió un 16,3%.

En la macrozona sur el desempeño fue más similar entre regiones, y destacaron las variaciones altamente positivas del consumo de hogares. La Región de la Araucanía presentó un crecimiento de 9,5%, con un consumo de hogares que repuntó un 24,1%, mientras que la actividad en la Región de Los Ríos subió un 6,4%, de la mano de un consumo de hogares que se expandió un 23,5%. En la Región de Los Lagos el alza del PIB fue de 11,2% -la más alta del país-, con un consumo incrementándose un 26,1%.

Lo ocurrido en la macrozona austral fue más modesto: la Región de Aysén creció solo un 2%, mientras que el consumo de los hogares subió un 14,2%. Por último, en la Región de Magallanes el salto fue de 5,9%, de la mano de una expansión de 17,8% del consumo de hogares.

¿Y el norte?

En la macrozona norte, la Región de Arica y Parinacota alcanzó un crecimiento de 9,9% en el cuarto inicial del año, mientras que el consumo de los hogares se expandió un 12,7% en la región. En la región de Tarapacá, el alza del PIB fue de 6,3%. El aporte de los servicios y del resto de bienes fue en parte compensado por la incidencia negativa de la minería, detalla el Central. En tanto, el consumo de hogares se expandió un 18,9%, reflejo del alto dinamismo de los servicios y el consumo de bienes no durables.

Más modesto fue el crecimiento de la Región de Antofagasta, que logró un 2,3%. Esto fue consecuencia nuevamente de lo ocurrido con los servicios, y también fue compensado en parte por la actividad minera. El 9,8% que saltó el consumo de los hogares se debe a razones similares a lo ocurrido en la región previa. En Atacama el PIB tuvo una variación positiva de 3,5% en los tres primeros meses del año, mientras que el consumo de hogares creció un 9,1% en la región.

En la macrozona centro los resultados fueron más dispares: la Región de Coquimbo presentó una variación de solo 0,2% -el segundo más bajo, junto con la caída de O’Higgins- con un salto de 13,2% del consumo, mientras que en Valparaíso el PIB creció un 10,7%, y el consumo de los hogares subió un 12,9%.

Fuente: Diario Financiero, junio 24 de 2022

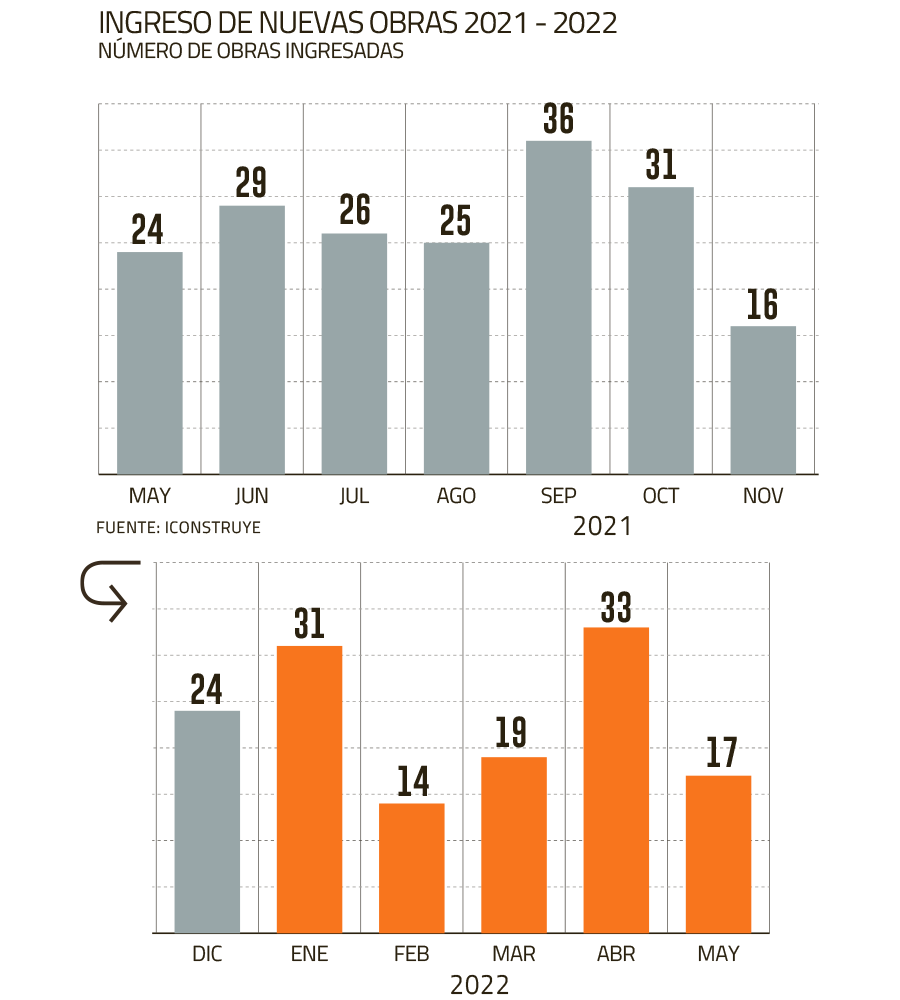

Las cifras revelan que la creación de nuevos proyectos en construcción no está al mismo ritmo de las obras en proceso de término,

Si bien, el 2022 ha significado una recuperación parcial para ciertos sectores de la industria, otros aún no logran levantarse del todo. Y las nuevas dificultades como la inflación sostenida y el alza en el valor de los materiales siguen golpeando a la construcción.

De acuerdo al último informe elaborado por IConstruye, durante mayo de este año ingresaron 17 nuevos proyectos en distintas regiones del país, lo que representa una caída de un 29,1% en relación al número de obras mensuales que entraron durante en este mismo período del 2021 (24 iniciativas), y se ubica un 72% por debajo de la media de 2019 (60 iniciativas), correspondiente al período prepandemia.

Asimismo, el reporte InfoConstrucción detalla que la cantidad de ingresos de iniciativas durante mayo pasado es un 48,4% más baja que el mes anterior, abril de 2022- donde el sector anotó 33 nuevos proyectos. Asimismo, es un 39% más bajo que el promedio del año pasado (56).

En cuanto a las nuevas obras que comenzaron su ejecución durante el mes pasado, ocho de ellas corresponden a obras residenciales (departamentos y casas) ubicadas en la Región Metropolitana. Mientras que el resto de las iniciativas corresponden a obras de comerciales (oficinas, centros comerciales. hoteles, plazas, gimnasios, centros educativos, y estadios), de las cuales dos se sitúan en Valparaíso y una de ellas en la RM.

En el ámbito de la infraestructura (vial, marítimos, portuarios, mineros y salud), una obra se añadió al listado en la Región de Atacama, otra en la RM, una en Ñuble, dos en el Biobío y una en Aysén.

Casi mil proyectos en ejecución

En lo que respecta al volumen total de obras en ejecución, IConstruye calcula que a mayo de este año existen 969 proyectos en construcción, de los cuales el 18% corresponde a obras previas (174), 4% fundaciones, 32% en obra gruesa y 46% en terminaciones.

La mayoría está concentrada en la RM (546), seguida de Valparaíso (90), Biobío (63) y Los Lagos con 38 proyectos en desarrollo.

“Desde principios de este año, hemos visto con fuerza que la creación de nuevos proyectos en construcción no está al mismo ritmo de las obras en proceso de término, lo que abre un gran desafío para que el mundo público y privado avancen en acuerdos de activación”, señala Isabel Pinochet, gerente comercial de IConstruye.

Asimismo, la ejecutiva indica que es primordial “la necesidad de activar la inversión en nuevas obras en la industria, un desafío para el cual la inversión pública debe liderar”. Y a esto, “se suma la necesidad de mejorar la gestión de los diferentes actores de la industria, integrar tecnología, contar con más información y eficientar los procesos para mejores resultados”, explica.

No obstante, pese a la caída en el ingreso de nuevas obras a nivel nacional, el total las órdenes de compras (OC) generadas en los diversos proyectos a nivel nacional aumentó en un 11%, lo que se explica, según la gerente comercial porque “la gran mayoría de las obras en ejecución están en etapas de terminaciones, proceso en el que se compran un mayor volumen de materiales, que en términos generales son de menor valor en comparación a los materiales de las etapas previas”.

En esta línea, el reporte muestra que el monto promedio por transacción, es decir, el valor de dichas OC, aumentó en un 5% en comparación al mes pasado, alcanzando niveles sobre un 44% respecto al promedio de 2019.

“Seguimos observando la tendencia alcista de los precios en los materiales para la construcción, que se mantuvo durante todo el año pasado, producto de la interrumpida cadena de abastecimiento que se acrecentó aún más por la situación geopolítica entre Rusia y Ucrania”, dice la ejecutiva

Fuente: Diario Financiero, junio 24 de 2022

Cifras de abril 2022:

Según informó el presidente de ASIMET, con este resultado la industria cierra el primer cuatrimestre del año con un retroceso en su actividad productiva de un 1,5%.

Minería, Construcción e Infraestructura son áreas clave para el sector metalúrgico-metalmecánico, el que sufrió una caída de 4,1% en sus niveles de producción durante abril debido a una menor demanda que registraron esas industrias durante los últimos meses.

Así lo dio a conocer el presidente de ASIMET, Dante Arrigoni, durante una conferencia desayuno a la que asistió como invitado el ex ministro de Economía, José Ramón Valente, oportunidad en que los socios del gremio pudieron conversar en torno a la actual situación económica que vive tanto el sector como el país.

Durante su intervención, el dirigente gremial informó que con el resultado del mes de abril el sector cerró el primer cuatrimestre del año 2022 con un retroceso en sus niveles de producción de 1,5%, cifra que es menor a la registrada por toda la industria manufacturera nacional, que en ese mismo periodo marcó un crecimiento de 5,3%.

Al comentar estos resultados, Arrigoni enfatizó que el país debe retomar cuanto antes los niveles de inversión que permitan recuperar el crecimiento: “Estamos conscientes que el escenario económico internacional es complejo y que el Gobierno debe hacer frente a problemas urgentes que están afectando a los chilenos, como el alza del costo de la vida. Pero las urgencias no deben imponerse a lo relevante: la autoridad debe tener en paralelo una visión estratégica de mediano y largo plazo enfocada a recuperar el crecimiento y la inversión que hemos perdido”, sostuvo.

Agregó que la única forma de hacer crecer la productividad al 1,5% anual, como lo planteó el Presidente de la República, es implementando una Estrategia Industrial,” algo que no existe en Chile, por lo que es urgente que la autoridad active cuanto antes la agenda anunciada para elevar la eficiencia productiva, para poder financiar las reformas sociales y dar sostenibilidad fiscal al país hacia el futuro”, indicó.

Finalmente, el presidente de ASIMET enfatizó que la actual contingencia representa una oportunidad histórica para la reindustrialización del país. “El crecimiento potencial de Chile es inferior al 2% y con eso no se va a poder cumplir ningún objetivo de recaudación”, concluyó.

Ver presentación de José Ramón Valente

ASIMET, junio 14 de 2022

En el Informe de Política Monetaria, la entidad estimó un crecimiento para 2022 entre 1,5 y 2,25%, que se compara con un rango anterior de 1,0%-2,0%. Pero para el siguiente las cifras consideran una caída de -1% o sin variación.

La economía chilena seguirá en aprietos y el escenario quizás podría complicarse aún más. Eso es lo que sugieren las proyecciones incluidas en el Informe de Política Monetaria (IPoM) que publicó esta mañana el Banco Central y que la presidenta del mismo, Rosanna Costa, está exponiendo ante la comisión de Hacienda del Senado.

Mirando el vaso medio lleno, las cifras del ente emisor indican que este año tendremos un crecimiento mejor al esperado en marzo, pues los pronósticos pasaron de un rango de 1%-2% a uno de 1,5% y 2,25%, pero hacia 2023 la pista se pone cuesta arriba: ahora el escenario central prevé que la economía tendrá una variación anual entre -1,0% y 0,0% (-0,25/0,75% en marzo).

En 2024, se sigue previendo una expansión del PIB entre 2,25 y 3,25%, valores que están en línea con su crecimiento potencial.

El banco señala que los datos de inicios de 2022 muestran que la economía ya entró en una fase de ajuste, reflejando un leve descenso desde los elevados niveles que alcanzó el año pasado, cuando la expansión del Producto Interno Bruto (PIB) saltó 12%, lo más alto desde comienzos de los ‘90.

El IPoM señala también que la demanda ha evolucionado con una marcada diferencia entre el comportamiento del consumo privado y de la inversión, en donde el primero sigue en niveles elevados e, incluso, los datos del primer trimestre dan cuenta que permanece por encima de lo esperado en marzo, manteniéndose en torno a sus máximos alcanzados durante 2021.

El IPoM indica que los fundamentos del gasto privado apuntan a que el consumo se debilitará en lo venidero, en un contexto donde las expectativas de empresas y consumidores se han deteriorado de modo importante en los últimos meses.

Y, como contraparte, las perspectivas para la formación bruta de capital fijo -indicador de lo que ocurrirá con la inversión- sólo se deterioraron. Así para este año, el Central asumió una mayor caída que en marzo -ahora es de 4,8% frente al 3,8% previo-, mientras que para el siguiente ejercicio el descenso sería de -2,2% frente al -0,2% anterior.

Inflación cerca de 13%

El Informe explica que, en el escenario central, la variación anual del IPC seguirá aumentando hasta valores algo por debajo de 13% durante el tercer trimestre. A partir de ahí, comenzará a descender, terminando 2022 en torno a 10%, lo que es significativamente superior a lo previsto en marzo.

La revisión de la proyección de inflación subyacente también es relevante. A diciembre de este año se espera una variación acumulada 2,5 puntos porcentuales mayor que la proyectada en marzo.

Si la inflación efectiva hacia diciembre se veía en 5,6% hace tres meses, ahora se habla de un 9,9%. En promedio, la variación interna de los precios saltó de 8,2% a 10,8% en el IPoM.

En este caso, señala el Informe, los principales cambios responden a los mayores precios de los alimentos incluidos en este índice, al efecto del alza del tipo de cambio y a los cuellos de botella logísticos en el precio de los bienes.

También tiene un efecto el mayor consumo privado que se está observando y los impactos de segunda vuelta del incremento en la inflación esperada.

Hacia 2023 y 2024, el escenario central del Banco Central sigue contemplando que la inflación total y su contraparte subyacente tendrán un sostenido descenso, ubicándose ambas en torno a 3% para mediados de 2024, el fin del horizonte de política monetaria de dos años.

Tasas de interés

El Consejo estima que, tras el alza de 75 puntos base acordada en la reunión de este martes hasta 9% -lo más alto en dos décadas-, serán necesarios ajustes adicionales, pero de menor magnitud «para asegurar la convergencia de la inflación a 3% en el horizonte de dos años».

De todos modos, los riesgos siguen siendo elevados, en particular por el nivel que ha alcanzado la inflación y su mayor persistencia, advierten.

De hecho, el reporte explica que la parte alta del corredor de TPM refleja escenarios de sensibilidad donde la persistencia de la inflación podría ser mayor que la prevista, lo que podría ocurrir si el consumo privado continúa sin mostrar un ajuste significativo en los próximos trimestres.

Más allá de que sus fundamentos indican que debería comenzar a debilitarse en el corto plazo, no puede descartarse que siga presentando un dinamismo por sobre lo previsto, en particular por la capacidad de financiamiento que otorga la liquidez remanente y el descenso en el nivel de deuda de los hogares durante 2021.

Un escenario de este tipo, precisa el IPoM, también puede darse si se incrementan las fuertes presiones de costos globales. «Ello agudizaría el problema inflacionario, dando paso a una reacción más intensa de la política monetaria de diversos bancos centrales en el corto plazo, pero aumentando la probabilidad de una recesión global en el mediano plazo», alerta el documento.

La parte baja del corredor de TPM da cuenta de escenarios donde las presiones inflacionarias se reducen con mayor rapidez que la proyectado. El Informe prevé la posibilidad de que la contracción de la actividad y la demanda sea más intensa, ya sea por una mayor debilidad de la inversión o una mayor velocidad de ajuste del consumo privado.

Tampoco, agrega el banco, puede descartarse que en el escenario externo se observe una reducción de las presiones de costos globales y una inflación que ceda en la mayoría de las economías, incluido Chile.

El Informe también describe escenarios donde la economía enfrentaría cambios más significativos, que ubicarían el crecimiento por fuera del rango de proyecciones del escenario central. Uno de ellos podría darse si el desarrollo de la invasión rusa a Ucrania adquiere características mucho más nocivas sobre la economía mundial; y también podría suceder si las condiciones financieras globales sufren un empeoramiento aún más significativo, por ejemplo, ante un cuadro donde la evolución de la inflación lleve a un ajuste mucho mayor al esperado de la política monetaria de las principales economías.

Fuente: Diario Financiero online, junio 08 de 2022