El mandatario comunicó su decisión pasadas las 17:00 horas de Chile, desde la Casa Blanca. «Este es uno de los días más importantes en la historia de los Estados Unidos», dijo.

El presidente de los Estados Unidos, Donald Trump, acaba de anunciar aranceles recíprocos para decenas de países, con lo que sacude la economía mundial y a Chile, donde será de 10%, en línea con el arancel mínimo que impuso a todos.

En específico, la medida se aplicará a todos los socios comerciales de EE.UU.

A China le cobrará 34%, a la Unión Europea le cobrará 20%, a Vietnam 46%, a Taiwán 32%, a Japón 24%, a India 26%, a Corea del Sur 25% a Tailandia 36%, a Suiza 31%, a Indonesia 32%, a Malasia 24%, a Brasil 10%, al Reino Unido 10%.

«Este es uno de los días más importante en la historia de los Estados Unidos», dijo Trump antes de concretar el anuncio. «Es nuestro turno de prosperar», complementó.

«Estamos defendiendo a los trabajadores estadounidenses», indicó también. A la vez que criticó a la administración de Joe Biden, por su desempeño en el empleo.

«Los trabajos en el sector manufacturero van a seguir regresando a nuestro país, vamos a reactivar la base industrial», aseveró asimismo. Y añadió que habrían precios más bajos para los consumidores, que el país saldría fortalecido y que la medida entraría en vigencia la media noche de hoy.

Trump insistió en que los otros países cometían abusos y se aprovechan de EE.UU, considerando los aranceles que se le cobran a los productos de ese país. Incluso mostró el informe que da cuenta de las barreras comerciales, documento en el que se menciona a Chile.

«Es un documento pertubador», dijo Trump. Comentó también que las empresas estadounidenses tienen pocas oportunidades de entrar a otros mercados.

Trump también recordó los aranceles de 25% que había anunciado hace algunos días a los automóviles fabricados fuera de EE.UU. Y criticó a la Unión Europea y a Australia, entre otros.

A la instancia asistió casi todo el gabinete de Trump, según comunicó el propio mandatario. También estuvieron varios congresistas.

El mandatario comunicó su decisión pasadas las 17:00 horas de Chile, desde la Casa Blanca. El argumento de Trump para imponer aranceles son las barreras que otros países ponen a las exportaciones estadounidenses, así como la necesidad de volver a empujar el desarrollo de la industria local.

Trump denominó la jornada de hoy como el «Día de la liberación», haciendo alusión a que EE.UU se liberaría de lo que ha denominado «abuso» desde otras naciones.

Fuente: Emol economía, abril 02 de 2025

Se trata del peor rendimiento de la actividad desde junio de 2024, cuando cayó 0,7%.

El Banco Central (BC) dio a conocer esta mañana el Índice Mensual de Actividad Económica (Imacec) de febrero, que cayó 0,1% en comparación con igual mes del año anterior. Se trata del peor rendimiento desde junio de 2024, cuando cayó 0,7%.

La serie desestacionalizada, en tanto, disminuyó 0,5% respecto del mes precedente y creció 1,3% en doce meses.

El resultado, comunicó el instituto emisor, se vio afectado por un día menos que febrero de 2024, año que fue bisiesto, y por el corte del suministro eléctrico que afectó a gran parte del país.

Cabe destacar que en diciembre la economía creció 6,6%, mientras que en enero un 2,5%. Así, el dato de febrero puso fin a una positiva racha. El número, además, se encontraba dentro de las expectativas, considerando las cifras de producción industrial conocidas ayer.

El mismo ministro de Hacienda, Mario Marcel, había advertido que la cifra de febrero vería una «caída marginal».

El instituto emisor indicó que destacó la caída de la minería, efecto que fue compensado por el crecimiento del resto de bienes, comercio y servicios. En tanto, la disminución del Imacec en términos desestacionalizados fue determinada por el comercio y la minería.

El Imacec no minero presentó un crecimiento anual de 0,9%, mientras que en términos desestacionalizados cayó 0,4% respecto del mes anterior.

Análisis por actividad

La producción de bienes cayó 0,9% en términos anuales, resultado que fue explicado por la minería del cobre.

Según el BC, compensaron parcialmente el efecto anterior el resto de bienes y la industria, que crecieron 2,3% y 1,7%, respectivamente. En el primero destacaron la fruticultura y la pesca, mientras que en la industria lo hizo la mayor elaboración de alimentos.

En términos desestacionalizados, la producción de bienes presentó un aumento de 0,4% respecto del mes precedente, resultado que se explicó por el dinamismo de la pesca extractiva, dijo el ente emisor.

La actividad comercial, por su parte, presentó un aumento de 3,5% en términos anuales. Todos sus componentes presentaron resultados positivos, destacando la contribución del comercio mayorista y minorista. El primero fue impulsado por las ventas de alimentos y vestuario.

En tanto, en el comercio minorista crecieron las ventas realizadas en establecimientos especializados de vestuario, grandes tiendas y a través de plataformas de venta online. El comercio automotor registró mayores ventas de vehículos, compensadas en parte por menores servicios de mantenciones y ventas de repuestos.

Las cifras desestacionalizadas mostraron una contracción de 2,2% respecto del mes anterior, incididas por el resultado del comercio mayorista y minorista.

Los servicios aumentaron 0,5% en términos anuales, resultado que se explicó por los servicios personales, en particular de salud.

Las cifras ajustadas por estacionalidad presentaron una disminución de 0,2% respecto del mes precedente, explicada por los servicios empresariales.

Fuente: Emol economía, abril 01 de 2025

En tanto, el Índice de Ventas del Comercio mostró una desaceleración al crecer 2,9%, la cifra más baja de los últimos cuatro meses.

El Instituto Nacional de Estadísticas (INE) entregó las cifras de actividad sectorial de febrero, entregando malos augurios para lo que será el Indicador Mensual de Actividad Económica (Imacec) del segundo mes que informará el Banco Central mañana.

En la última Encuesta de Expectativas Económicas (EEE) que publicó el instituto emisor, arrojó que el marcado proyecta para febrero una tímida expansión económica de 1% anual. El dato, sin embargo, podría ser aún más bajo dado los negativos números sectoriales.

En concreto, el organismo estadístico reveló una disminución en doce meses de 3,6% en febrero de 2025 el Índice de Producción Industrial (IPI), debido a las incidencias negativas de los tres sectores que lo componen.

Se trata de la mayor caída de ese dato desde mayo de 2023 (-3,8%), hace casi dos años, poniendo, además, fin a una racha de cuatro meses consecutivos de alzas.

Los tres sectores que componen el IPI presentaron incidencias negativas en febrero, pero la mayor baja la presentó el Índice de Producción Minera (IPMin), con un descenso en doce meses de 6,6%, como consecuencia de la menor actividad registrada en dos de los tres tipos de minería que lo componen, destacando la minería metálica con un decrecimiento de 7,4%, restando 6,397 puntos porcentuales (pp.) a la variación del índice.

En tanto, el Índice de Producción Manufacturera (IPMan) tuvo una reducción de 1,3%, explicado por la baja interanual de 11,5% en la elaboración de bebidas alcohólicas y no alcohólicas, que incidió -1,187 pp. en la variación del índice general.

Finalmente, el Índice de Producción de Electricidad, Gas y Agua (IPEGA), decreció 3,1% respecto de febrero de 2024, debido principalmente por una menor actividad registrada en electricidad, la que se redujo 4,9%, incidiendo -3,663 pp. en la variación del índice.

Actividad del comercio

En tanto, el INE informó de un aumento interanual de 2,9% en febrero de 2025 el Índice de Actividad del Comercio (IAC) a precios constantes, incidido por el incremento de dos de las tres divisiones que lo componen.

Se trata, sin embargo, de una desaceleración de índice en comparación a los últimos meses. De hecho, es la cifra más baja en cuatro meses.

En el detalle, el comercio al por menor, excepto el de vehículos automotores y motocicletas, anotó un aumento en doce meses de 3,3% y sumó 1,633 puntos porcentuales (pp.), debido, fundamentalmente, a la contribución de venta al por menor de otros productos nuevos en comercios especializados.

En cuanto al comercio al por mayor, excepto el de vehículos automotores y motocicletas, registró un crecimiento 3,3% respecto a febrero de 2024, aportando 1,360 pp. al resultado del índice, como consecuencia, principalmente, del alza de venta al por mayor de maquinaria, equipo y materiales.

Por otra parte, comercio al por mayor y al por menor y reparación de vehículos automotores y motocicletas, presentó un decrecimiento interanual de 1%, incidiendo -0,098 pp. en la variación del IAC, debido, en mayor medida, al descenso de venta de partes, piezas y accesorios para vehículos automotores.

Por su parte, el Índice de Ventas de Supermercados (ISUP) a precios constantes presentó una disminución de 1,4% en doce meses; mientras que la serie desestacionalizada y corregida de efecto calendario anotó una reducción de 0,5% respecto al mes anterior, y un crecimiento interanual de 1,7%.

El Índice del Comercio Electrónico Minorista (ICEM) a precios corrientes registró un alza de 9,2% en doce meses, acumulando un crecimiento de 11,4% en lo que va del año. La línea de productos que más impactó en el aumento del índice fue productos electrónicos, para el equipamiento del hogar y tecnológicos.

Fuente: Emol economía, marzo 31 de 2025

El presidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas, Fernando García, reveló la “profunda preocupación del gremio por el alarmante aumento en los costos laborales para las empresas en Chile en los últimos años, sin que se hayan implementado, como contraparte, incentivos para impulsar la productividad y así poder financiarlos”.

“Nuestro foco como gremio este año estará centrado principalmente en instar a las autoridades a impulsar una agresiva agenda procrecimiento”, señaló el presidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas (ASIMET), Fernando García, durante una conferencia desayuno que reunió a las empresas de la industria y que tuvo como invitado al economista y socio de Econsult Capital, Gonzalo Sanhueza, quien realizó un análisis de la coyuntura económica nacional y global.

En ese contexto, García reveló que el gremio está “profundamente preocupado por el alarmante aumento en los costos laborales para las empresas en Chile en los últimos años, sin que se hayan implementado, como contraparte, incentivos para impulsar la productividad y así poder financiarlos”.

En este escenario, abogó para que el Gobierno “no insista en una agenda laboral que impacte aún más estos costos de contratación, principalmente con el proyecto de negociación ramal. Nos inquieta también la reciente presentación por parte de un grupo de diputados de un proyecto de ley que busca eliminar el tope de 11 años para las indemnizaciones laborales”, sostuvo.

El dirigente gremial agregó que este incremento sostenido en los costos está generando una presión significativa sobre la competitividad y la rentabilidad de las empresas, principalmente de las pymes, lo que, a su vez, puede tener un impacto devastador en la producción y el empleo. “La carga financiera adicional puede llevar a las empresas a reducir su inversión en innovación, tecnología y capacitación, lo que sin duda afecta negativamente la productividad y la capacidad de las empresas para competir en los mercados globales”, señaló.

García subrayó el compromiso de los empresarios manufactureros por otorgar empleos de calidad. “De hecho somos el sector que más aporta al país en esta materia, pero es fundamental que en este compromiso se encuentren soluciones que equilibren el bienestar de los colaboradores con las necesidades de las empresas y de la economía en general”.

Más adelante, el presidente de ASIMET indicó que otra de las preocupaciones que aqueja hoy al sector es la guerra comercial “que ya está declarada, y que genera inestabilidad e incertidumbre, donde los flujos comerciales empiezan a desviarse para tratar de compensar lo que no se puede vender en las economías que se protegen”. Por esta razón, indicó que se hace muy necesario e inminente que Chile cuente con una estrategia que le permita contrapesar el daño que generará la mayor cantidad de entrada de productos importados a muy bajos precios, lo que perjudicará a los productores nacionales. “En el corto plazo, esto puede verse como un beneficio, ya que se podrán comprar productos más baratos, pero en el mediano plazo ello tendrá un efecto en el empleo que no será posible recuperar”, indicó.

Respecto de incentivos que espera el sector, García enfatizó que hoy “resulta clave aprobar sin más dilaciones la Ley Marco de Autorizaciones Sectoriales, que permitirá simplificar y agilizar los trámites y procedimientos administrativos para los nuevos proyectos de inversión. La iniciativa lleva más de 14 meses de discusión en el Congreso, tiempo más que suficiente para poder aprobarla, y que no se condice con la urgencia que requiere su puesta en marcha”.

Según el presidente de ASIMET, otro de los temas que genera inquietud en este sector productivo es la urgente necesidad de que el país recupere los equilibrios fiscales. “Gran desafío para el ministro de Hacienda en un año electoral”, indicó, señalando que es necesario implementar un presupuesto de base cero, que permita evaluar y priorizar las inversiones públicas de manera objetiva y eficiente, eliminando los gastos innecesarios y optimizando la asignación de recursos.

“Esto no solo mejorará la transparencia y la rendición de cuentas, sino que también permitirá liberar recursos para invertir en áreas prioritarias, como la educación, la salud y la infraestructura, lo que a su vez impulsará el crecimiento económico y la calidad de vida de los ciudadanos”, sostuvo.

Finalmente, Fernando García mencionó como una materia de extrema preocupación para el gremio la escalada de violencia e inseguridad que afecta al país. “Este no es el Chile en que merecemos vivir y desarrollarnos, y es deber del Estado hacerse responsable y enfrentar esta crisis de seguridad con todas las herramientas que tiene a su alcance para que los chilenos podamos volver a vivir y trabajar en paz”, concluyó.

ASIMET, marzo 18 de 2025

El Banco Central reveló esta mañana el Informe de Cuentas Nacionales del cuarto trimestre de 2024.

El Banco Central reveló esta mañana en sus Cuentas Nacionales que durante el año 2024, la actividad económica aumentó 2,6% respecto al año anterior, impulsada principalmente por las exportaciones.

Ese dato, es levemente mejor que la proyección que había sido estimada en los Índice Mensual de Actividad Económica (Imacec), ya que calculaba un crecimiento de 2,5%.

Además, el instituto emisor corrigió a alza la expansión de 2023, ya que en un principio era 0,2%, pero según la entidad, ahora es de 0,5%.

Lo mismo ocurrió para el año 2022, debido a que se reestimó al alza, pasando levemente de de 2,1% a 2,2%. Por esa razón, es que el crecimiento promedio de los tres años de la administración de Gabriel Boric es de 1,8%.

En concreto, según el informe, la demanda interna presentó un crecimiento de 1,3%, resultado que se explicó por un mayor consumo.

Respecto del año anterior, el 2024 presentó un día hábil más y un día adicional por año bisiesto, resultando un efecto calendario de 0,2 puntos porcentuales.

Desde la perspectiva del origen, según el instituto emisor «las principales contribuciones al crecimiento del producto interno bruto (PIB) se registraron en la minería, el comercio, los servicios personales y el transporte. En contraste, los servicios empresariales y financieros fueron las actividades que mayormente incidieron a la baja».

«En términos desestacionalizados, el PIB exhibió una aceleración en el último trimestre del año que fue incidida, principalmente, por las actividades de servicios, en particular empresariales, y resto de bienes donde destacó la actividad agropecuario-silvícola. En contraste, la minería retrocedió en términos trimestrales», señala el documento.

Desde la perspectiva del gasto, la entidad que lidera Rosanna Costa señala que «el incremento del PIB se sustentó en las exportaciones y, en menor medida, en la demanda interna, la que reflejó un mayor consumo de hogares y gobierno. La inversión, en tanto, aumentó impulsada por la variación de existencias, efecto que fue atenuado por una caída en la formación bruta de capital fijo (FBCF)».

Respecto del consumo de los hogares, se notificó que creció 1%, «resultado en el que contribuyeron todos sus componentes. Destacó el dinamismo del consumo en bienes durables, en particular de productos tecnológicos».

«También incidieron en el resultado el mayor gasto en servicios de transporte y en bienes no durables tales como vestuario, calzado, y productos farmacéuticos, cosméticos y de limpieza. El consumo de gobierno, por su parte, aumentó 3% destacando el gasto asociado a salud pública», agrega el documento.

La inversión registró una variación de 1%, cifra que combinó un efecto positivo de la variación de existencias y una caída en la FBCF. En efecto, el período exhibió una desacumulación de existencias menor a la registrada en el 2023, alcanzando un ratio anual de -0,3%.

Por su parte, la contracción en la FBCF (-1,4%) fue consecuencia de una menor inversión en equipos de transporte y edificación.

Comercio exterior

Respecto del comercio exterior, tanto las exportaciones como las importaciones de bienes y servicios aumentaron, con un efecto neto positivo en el PIB. Las exportaciones crecieron 6,6%, impulsadas por el componente de bienes y, en menor medida, por los servicios.

Los primeros fueron incididos por los envíos de cobre, fruta –cerezas y uva– y celulosa, y los segundos por los servicios de turismo y transporte. Las importaciones aumentaron 2,5%, incididas principalmente por las internaciones de bienes, en línea con mayores importaciones de químicos, vestuario y alimentos. En tanto, las importaciones de servicios cayeron marginalmente.

Acorde a cifras con ajuste estacional, la aceleración del PIB en el cuarto trimestre se explicó por la demanda interna, en particular por la variación de existencias. En contraste, las exportaciones netas incidieron a la baja, restando al resultado anterior.

El ingreso nacional bruto disponible real creció 2,8% durante el año, resultado mayor al observado en el PIB, lo que se explicó por un aumento en los términos de intercambio, efecto que fue parcialmente compensado por mayores rentas pagadas al exterior.

El ahorro bruto total ascendió a 23,2% del PIB en términos nominales, compuesto por un ahorro nacional de 21,8% del PIB y un ahorro externo de 1,4% del PIB, correspondiente al déficit en cuenta corriente de la Balanza de Pagos.

Fuente: Emol economía, marzo 18 de 2025

La guerra de aranceles genera inestabilidad e incertidumbre, y los flujos comerciales empiezan a desviarse para tratar de compensar lo que no se puede vender en las economías que se protegen.

Por esta razón, se hace muy necesario e inminente que Chile elabore desde ya una estrategia que le permita contrapesar el daño que generaría la mayor cantidad de entrada de productos importados a muy bajos precios, lo que perjudicaría a los productores nacionales. En lo inmediato, esto podría interpretarse como un beneficio, ya que se podrían comprar productos más baratos, pero en el mediano plazo ello tendría un efecto en el empleo imposible de recuperar.

Fernando García L.

Presidente ASIMET

ASIMET, febrero 07 de 2025

El país ya recibió un efecto del conflicto pasado entre Estados Unidos y China, que afectó su crecimiento en 2019.

La guerra comercial entre EE.UU y China ya se perfila con cierta nitidez. Es que la nación asiática respondió a los aranceles de 10% adicional que anunció el presidente norteamericano a más de US$400 mil millones en bienes provenientes de ese país.

En específico, el Gobierno de Xi Jinping comunicó que impondrá gravámenes de entre el 10% y 15% para ciertos productos estadounidenses, tales como el carbón, el gas natural licuado, el petróleo crudo, equipos agrícolas y algunos automóviles.

Asimismo, China informó que restringió la exportación de ciertos minerales que se utilizan en la producción tecnológica e inició una investigación antimonopolio contra el gigante Google.

Las medidas cruzadas, junto a las presiones arancelarias de Trump hacia otros países -como México y Canadá- tienen desconcertado al escenario económico mundial. En empresas de distintas partes del mundo ya sacan cálculos para adaptarse. Y algunos analistas hablan de una incertidumbre importante.

Para los países que aparentemente -o por ahora- no están en el radar arancelario de Trump también existen incertezas. Es el caso de Chile, donde muchos se preguntan sobre el efecto que la guerra comercial podría traer. Y si podría impactar nuestro crecimiento, especialmente en un año sensible para el Gobierno de Gabriel Boric en el que se jugará no ser el de peor desempeño económico desde el retorno a la democracia en 1990.

El posible impacto sobre Chile

En 2019, con el conflicto entre EE.UU y China en su apogeo, el Banco Central (BC) de Chile advirtió en su Informe de Política Monetaria (IPoM) los efectos que podría tener en la economía local el conflicto. «Si bien Chile no se encuentra directamente involucrado en la guerra comercial, la economía local podría verse afectada en la medida que participe en las CVG (Cadenas Globales de Valor) de los países afectados», señalaba el instituto emisor en septiembre de ese año.

Esto, según un informe de la Cepal, terminó afectando. «En 2019 la tasa de crecimiento de la economía de Chile experimentó una caída y pasó del 4% en 2018 al 0,8%, debido al menor dinamismo de la demanda interna y externa. Si bien se esperaba un repunte en la actividad a partir del segundo semestre del año, el estallido social iniciado en octubre profundizó la desaceleración del consumo y de la inversión», indica en ese entonces el documento sobre las economías de América Latina y el Caribe.

«La disminución del volumen de comercio internacional, junto con un menor precio del cobre a causa de las tensiones comerciales entre China y los Estados Unidos -añadió-, han repercutido en la caída de las exportaciones en comparación con 2018″.

Entre los economistas que analizan lo que podría ocurrir con Chile en el contexto del conflicto arancelario hay quienes están más optimistas. O son más escépticos sobre el efecto que podría salpicar. Uno de ellos es Tomás Flores, economista de LyD y exsubsecretario de Economía.

El especialista destaca que esta guerra comercial es diferente a la primera y que China llevaba años preparándose, lo que puede contener efectos muy profundos. «Ellos tienen todo un plan. No van a improvisar. Y ellos efectivamente ya definieron ciertos artículos a los cuales colocarles arancel, bien específicos, como es productos energéticos, autos, maquinaria, hecho en los Estados Unidos».

«No es a todo producto norteamericano -recalca-. Diría que el daño hasta el momento es mucho más bajo que en la primera guerra comercial». Sobre Chile, en tanto, dice que por el momento no habría un daño económico significativo. «No corregiría la proyección de crecimiento para Chile para 2025, todavía, para esta guerra comercial», destaca.

Rodrigo Yáñez, exsubsecretario de Relaciones Económicas Internacionales, tiene otra mirada. «La aplicación de barreras comerciales tiene efectos en una disminución del comercio global, con impactos directos en los niveles de actividad. En el corto plazo esto puede tener efectos directos en el nivel de crecimiento de la economía en 2025 al contar con una menor demanda externa por los productos exportados», dice.

«En el largo plazo -añade el también secretario general de la Sofofa- de profundizarse las medidas restrictivas de comercio, pueden verse impactados los precios de los commodities, como el cobre, con impactos en la inversión, en el ingreso de las familias, los ingresos fiscales, entre otros efectos».

«En 2019, la guerra comercial entre EE.UU. y China influyó en el bajo crecimiento de Chile, ya que la incertidumbre afectó las perspectivas económicas globales y la demanda de productos chilenos, especialmente cobre. Aunque el estallido social contribuyó a la inestabilidad, la guerra comercial añadió presión al crecimiento económico», explica también.

Por su parte, Juan Ortiz, académico de la UDP e investigador senior del OCEC de esa casa de estudios, dice que el inicio de una nueva guerra comercial «tiene efectos a través de diversos canales. La incertidumbre económica política ha aumentado en forma significativa a fines de 2024, minando la confianza de las empresas. Lo cual tiene efectos en la toma de decisiones a través del Canal de inversión, que impacta indirectamente en la expansión productiva del sector exportador».

Además, dice, de verse afectado el crecimiento económico de China, esto a su vez golpearía a Chile, a través de la demanda de bienes importados.

Fuente: Emol economía, febrero 05 de 2025

Según la consultora Valoriza, con la cotización adicional de 7% a cargo del empleador, «las empresas de servicios serán las más afectadas por la reforma».

Tras la reciente aprobación de la reforma de pensiones en la Cámara de Diputados, el CEO y socio de la consultora especializada en valorización de empresas, Valoriza, Max Errázuriz y Tomás Sánchez, respectivamente, aseguraron a DF que la iniciativa presenta un impacto significativo en el valor de las compañías.

Así, los ejecutivos advirtieron que debido a la cotización adicional de 7% a cargo del empleador de la iniciativa previsional “las empresas de servicios y, en particular, las de consultoría, servicios legales, servicios contables y servicios TI, serán las más afectadas por la reforma”.

De acuerdo con Valoriza, las empresas de servicio con gastos en remuneraciones en torno a 50% de sus ventas “verán afectado su margen operacional hasta en 350 puntos base o 3,5 puntos porcentuales, en caso de no traspasarse a precio o poder ajustar sus costos o remuneraciones a la baja. Se estima una caída en su valor en torno a un 17% ”, sostuvieron.

Ante esta situación, Errázuriz declaró que las empresas de este tipo “son muy intensivas en personas, por lo que las remuneraciones pueden representar un porcentaje muy relevante de los costos de la compañía”, llegando incluso a representar un 60% o más de las ventas anuales.

Por su parte, Sánchez ejemplificó que para una empresa de servicio con un margen operacional de 20%, “3,5 puntos porcentuales menos de margen representarían en torno a un 17% de caída en su valor”. Del mismo modo, aseguró que “la baja sería dramática de no poder traspasarse a precio o ajustar costos o remuneraciones a la baja”.

Las empresas de comercio minorista, importadoras o empresas industriales no intensivas en capital, donde las remuneraciones oscilan entre 20% y 25% de las ventas anuales, son otras de las que pueden sufrir las consecuencias de la reciente iniciativa aprobada por el Congreso, según los socios de Valoriza.

Esto se debe a que, al tener un margen promedio inferior al de empresas de servicio, “verán impactado su margen operacional entre 1,5 y 1,75 puntos porcentuales en caso de no poder traspasar este mayor gasto a precio”. Lo que podría impactar negativamente su valor un 16% y un 18% en promedio.

También se verían afectadas, pero de menor manera, las empresas intensivas en capital que tienen un peso de remuneraciones menor sobre su estructura de costos, con sueldos que representan porcentualmente desde un 3% hasta un 15% de sus ventas anuales en promedio.

El impacto del acuerdo llegado entre el Gobierno y Chile Vamos, en caso de no traspasar a precio esta cotización adicional, “podría llegar a equivaler a perder entre un 3% a 5% de su valor”.

Las menos golpeadas

Ante esta situación, el CEO de Valoriza, expresó que las empresas como las compañías mineras, portuarias, inmobiliarias, entre otras,“serían las que se verían menos afectadas en su valor con esta medida”.

Como una solución ante estos riesgos, los socios aseguraron que “las empresas intentarán traspasar esta mayor alza a precio, algunas con menor competencia internacional y mayor poder negociador podrán hacerlo y finalmente el alza la terminarán pagando los consumidores”.

Por su parte, las empresas que presenten mayor competencia y menor poder de mercados, tanto local como internacional, “no tendrán la misma flexibilidad y podrían terminar perdiendo hasta un 20% del valor de la empresa”.

Previenen que ante este caso, las empresas afectadas “buscarán otros mecanismos para evitar esta caída, entre los que se podrían encontrar: la informalidad, sustitución tecnológica de trabajadores, ajustes de sueldo a la baja o menores alzas a futuro”.

El crecimiento 2024 de Chile fue más bajo que el 2,7% de la economía mundial. Para 2025, el Banco Mundial prevé que el país que crezca 2,2%

No había analista que anticipara la sorpresa económica total que trajo diciembre, con una expansión de 6,6%, la mayor que ha visto el país casi tres años. Con esto, el Producto Interno Bruto (PIB) chileno se habría expandido -preliminarmente- 2,5% en 2024, superando la proyección de 2,4% que tenía el Gobierno.

Una noticia que ha sido destacada en Chile, considerando las pobres perspectivas que se tenían para la actividad. Sin embargo, el desempeño económico del país no destaca entre sus vecinos.

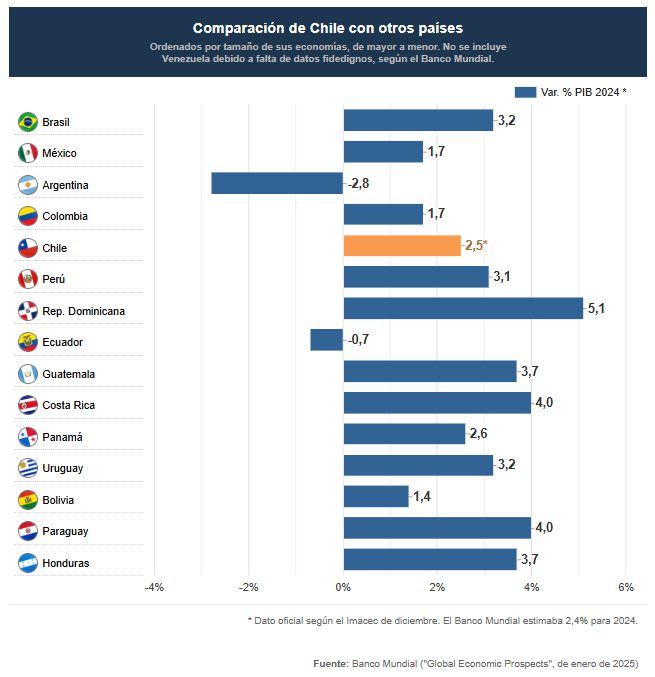

Del grupo de 15 mayores economías de América Latina, la mayoría creció en 2024 a tasas superiores al 3%, según datos actualizados del Banco Mundial. Es decir, Chile creció el año pasado aún por debajo de la media de ese conjunto.

Por ejemplo, la mayor economía regional, Brasil, avanzó en 2024 a un ritmo de 3,2%, indica el informe «Global Economic Prospects» del Banco Mundial, publicado en enero pasado.

De las otras economías top 10 (México, Argentina, Colombia, Chile, Perú, República Dominicana, Ecuador, Guatemala y Costa Rica, en ese orden), la mayoría fue más dinámica que Chile.

La misma lógica aplica cuando la selección se expande a las 15 más grandes (se suman Panamá, Uruguay, Bolivia, Paraguay y Honduras). El Banco Mundial excluye a Venezuela de esta revisión, por la falta de datos fidedignos de su desempeño.

De la lista, solo en Argentina se estima una recesión, lo cual ocurre por el profundo ajuste fiscal aplicado por el gobierno de Javier Milei.

En Perú, el Banco Mundial calcula que tuvo un crecimiento el año pasado de 3,1%.

Bajo el mundo

«El crecimiento en Brasil se mantuvo elevado debido al fuerte consumo. En contraste, México experimentó una marcada disminución en el crecimiento debido a una menor expansión de las exportaciones. Sin embargo, en las otras principales economías de la región —Chile, Colombia y Perú—, el crecimiento se aceleró en comparación con el año anterior, impulsado por las exportaciones y la inversión», indica la entidad multilateral.

De la lista de las 15 economías, Chile se ubica en el puesto décimo, tras Panamá (2,6%).

Mirado en perspectiva, el crecimiento 2024 de Chile fue más bajo que el de la economía mundial: 2,7%.

Para 2025, el Banco Mundial prevé que Chile crezca 2,2%, por debajo de nuevo del 2,7% del mundo.

Fuente: Emol economía, febrero 04 de 2025

Mientras algunos sectores económicos celebran la recuperación, otros bajan el telón de 2024 con negativos resultados.

El año recién pasado estuvo marcado por un desempeño heterogéneo entre sectores, que habría cerrado con una expansión de 2,5% del Producto Interno Bruto (PIB).

La gerente general de la Cámara Chilena Norteamericana de Comercio (AmCham), Paula Estévez, valoró el último Imacec, pero hizo un llamado a poner atención en que “este crecimiento se componga de mucha exportación y poca inversión”.

Desde la Cámara de Comercio de Santiago (CCS), su gerente de estudio, George Lever, sostuvo que el 2024 fue un año año de recuperación para el sector luego de “una verdadera recesión que vivió el consumo durante los dos años previos”. Por su parte, el presidente de la Asociación de Industrias Metalúrgicas y Metalmecánicas (Asimet), Fernando García, expresó que diciembre fue un “mes atípico” ya que se evidenció un crecimiento de 7,5% en su industria. Sin embargo, aclaró que “nuestro sector tuvo una caída de 2% en niveles de producción en 2024”. Este resultado los hace estar “alertas a lo que ello pueda generar”.

El presidente de la Cámara Chilena de la Construcción (CChC), Alfredo Echavarría, en tanto, aseguró que “2024 fue un mal año para la construcción año por varias razones. La inversión total en nuestro sector cerró con una caída de 1,1% en comparación con 2023 (…), la menor inversión se traduce en menos empleo, y 2024 cerró con las menores cifras de superficie aprobada para nuevas obras de construcción desde 1992”.

El presidente de la Sociedad Nacional de la Minería, Jorge Riesco, sostuvo que entre 2023 y 2024 la minería“creció aproximadamente un 15%, la cifra más alta desde marzo de 2018”. Sin embargo, aclaró que la base de comparación de 2023 es baja, y agregó que el punto clave es que “la minería tiene un alto potencial de crecimiento, pero aún estamos lejos de recuperar el peak de producción del año 2018”.

Por otro lado, la Sociedad Nacional de Agricultura (SNA) vivió un 2024 marcado por “volatilidad económica”, y proyectan que el crecimiento del sector cerrará en torno al 0% para el ejercicio recién pasado.

Desde la Sociedad de Fomento Fabril (Sofofa), resaltaron un desempeño de la industria que estuvo influido por un mejor entorno externo -que tuvo efectos positivos en la producción del sector forestal- y una recuperación de la demanda interna -con impactos positivos en el sector alimentos y el químico-, dijo su director de políticas públicas, Rodrigo Mujica.

Las proyecciones para 2025

Para este año, las proyecciones son variadas. Desde la AmCham, esperan que la economía nacional se mantenga estable, pero con una serie de factores internos y externos que emergen como una fuente de incertidumbre. La CCS, a su vez, dijo que “las expectativas siguen siendo moderadas” y que todo indica que el peak de crecimiento ya fue alcanzado y en los próximos meses se verán tasas por debajo del 3%.

La Sofofa espera una expansión de la industria en torno a 2,5%, condicionada a que las condiciones externas no empeoren progresivamente, la SNA prevé un crecimiento aproximado del 3% para su sector y la CChC estima que crecería 5,4% en relación con 2024. Asimet, en la otra vereda, prevé que este año anotará una caída de 5% en sus niveles de producción.

Para este año, Sonami espera que este año esté “caracterizado por la estabilización del proceso inflacionario y de ajuste macroeconómico post COVID. Se espera que Chile alcance su meta de inflación al torno del 3% (…). Para materializar estas oportunidades, se debe apostar por una dinamización del sector minero”.

Efecto Trump

Respecto a posibles aranceles a productos importados por parte de Estados Unidos, desde AmCham declararon que “son noticias en desarrollo, por lo que debemos ver aún cómo evolucionan y son percibidas por los mercados (…). Cabe recordar que Chile y EEUU mantienen una sólida relación”.

La CCS, por otra parte, sostuvo que no se ven grandes riesgos para su sector, ya que las principales preocupaciones residen en el sector exportador. Sin embargo, aclararon que considerando la escasa incidencia de Chile en las importaciones de EEUU y el alto grado de complementariedad comercial, “no se prevén grandes impactos”.

Desde Asimet, hicieron el llamado a que “Chile elabore desde ya una estrategia que le permita contrapesar el daño que generará la mayor cantidad de entrada de productos importados a muy bajos precios, lo que perjudicará a los productores nacionales”.

“Sonami sigue bien atento a los anuncios que pueda dar el primer mandatario de Estados Unidos”, agregó su presidente, Jorge Riesco y explicó que las medidas anticipadas por el presidente Trump, deben tomarse con cautela.

Sobre los efectos que podrían tener estas medidas en el país, el Centro de Estudios de Sonami reveló que si Estados Unidos decidiera imponer un arancel de 15% al cobre, “se estima que las exportaciones de cobre de Chile hacia ese país caerían en un 6%, mientras que las exportaciones chilenas totales de este metal caerían en menos del 1%”.

Fuente: Diario Financiero, febrero 04 de 2025