La tasa de desocupación en el país registró un descenso de 1 puntos porcentual en 12 meses, producto del alza en la fuerza de trabajo.

La tasa de desocupación en Chile se ubicó en 7,9% durante el trimestre móvil mayo-julio de 2022, según informó este martes el Instituto Nacional de Estadísticas (INE).

En base a los datos arrojados por la Encuesta Nacional de Empleo (ENE) que elabora el ente estadístico, la cifra significó un descenso de 1,0 puntos porcentuales (pp.) en doce meses, dado que el alza de la fuerza de trabajo (7,4%) fue menor a la presentada por las personas ocupadas (8,6%).

Por su parte, las personas desocupadas disminuyeron 4,8%, incididas únicamente por quienes se encontraban cesantes (-5,8%).

«Esta disminución es menor ya que la base de comparación de los meses van siendo cada vez menores», dijo la directora nacional del INE, Sandra Quijada.

La tasa de desocupación en las mujeres se situó en 8,2%, decreciendo 1,0 pp. en doce meses, en tanto que las tasas de participación y ocupación se situaron en 49,9% y 45,8%, avanzando 4,5 pp. y 4,6 pp., en cada caso.

En los hombres, la tasa de desocupación fue de 7,7%, con un descenso de 1,0 pp., mientras que las tasas de participación y ocupación se ubicaron en 70,1% y 64,7%, creciendo 2,7 pp. y 3,2 pp., respectivamente.

Por otro lado, el incremento de las personas ocupadas fue incidida tanto por las mujeres (12,1%) como por los hombres (6,2%).

Por sectores, el aumento de la población ocupada fue incidido por comercio (8,5%), industria manufacturera (9,4%) y hogares como empleadores (27,9%), en tanto que por categoría ocupacional influyeron las personas asalariadas formales (8,8%), las trabajadoras por cuenta propia (5,9%) y las personas asalariadas informales (8,5%).

De acuerdo al sondeo, con esto se crearon 11.399 puestos de trabajo respecto al trimestre anterior, y a la fecha se ha recuperado un 96,8% de las plazas laborales desde peor momento de la pandemia.

«Observamos una tasa de desocupación de 7,9% que no es estadísticamente significativa respecto del periodo anterior, y vemos que durante todo el año 2022 la tasa de desocupación se ha mantenido más o menos estable, alrededor del 7,8%. Esta es la de decimoquinta disminución anual consecutiva que corresponde solo a 1 punto porcentual. De nuevo, recalcar que la base de comparación ha ido disminuyendo respecto del peor momento de la pandemia, y respecto al trimestre móvil anterior no hay variación al observar esta tasa por ajuste estacional, ubicándose en 7,6%», explicó Quijada.

Informalidad

La tasa de ocupación informal se ubicó en 26,6%, descendiendo 0,3 pp. en doce meses. Las personas ocupadas informales aumentaron 7,6%, incididas tanto por las mujeres (14,7%) como por los hombres (2,5%), y según categoría ocupacional, por las personas asalariadas privadas (11,5%) y trabajadoras por cuenta propia (5,2%).

En tanto, la tasa de desocupación ajustada estacionalmente (que elimina los efectos de los factores exógenos estacionales de naturaleza no económica que influyen en su comportamiento coyuntural) se situó en 7,6%, lo que implicó nula variación respecto al trimestre móvil anterior.

A doce meses, el volumen de trabajo, medido a través del número total de horas efectivas trabajadas por las personas ocupadas, ascendió 13,1%. De igual modo, el promedio de horas trabajadas creció 4,2%, llegando a 37,9 horas.

La tasa combinada de desocupación y fuerza de trabajo potencial (que mide el número de personas desocupadas más personas iniciadoras disponibles y personas fuera de la fuerza de trabajo potencialmente activos) alcanzó 15,5%, con una reducción de 3,7 pp. en el período.

En los hombres se situó en 14,0% y en las mujeres, en 17,5%. La brecha de género fue 3,5 pp.

Al examinar la Región Metropolitana, la tasa de desocupación del trimestre en análisis alcanzó 8,3%, disminuyendo 1,2 pp. en doce meses, dado el alza de la fuerza de trabajo (6,4%) que fue menor a la registrada por las personas ocupadas (7,8%).

Las personas desocupadas se contrajeron 6,5%, incididas exclusivamente por quienes se encontraban cesantes.

Fuente: Emol economía, agosto 30 de 2022

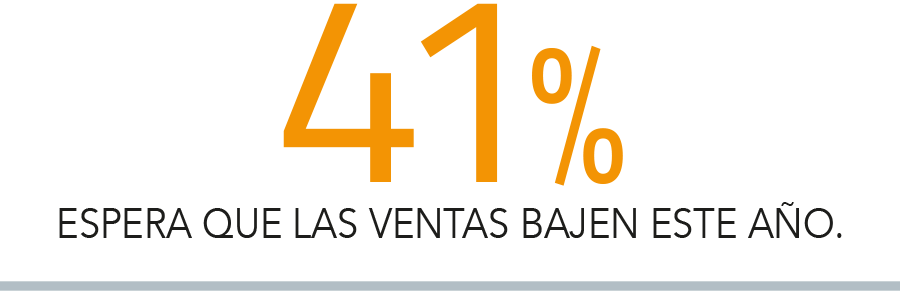

Encuesta de EY y DF reveló que las caídas en las ventas y ganancias predominan en las expectativas para este año. Además, las compañías revelan sus estrategias para hacer frente a la inflación.

Falta menos de una semana para el plebiscito que definirá si los chilenos aprueban o rechazan la propuesta de nueva Constitución elaborada por la Convención. Pero -de acuerdo a lo que han estipulado los partidos políticos-el proceso no termina ahí, ya que cualquiera de las alternativas que resulte vencedora compromete extender el camino para tener una nueva carta magna.

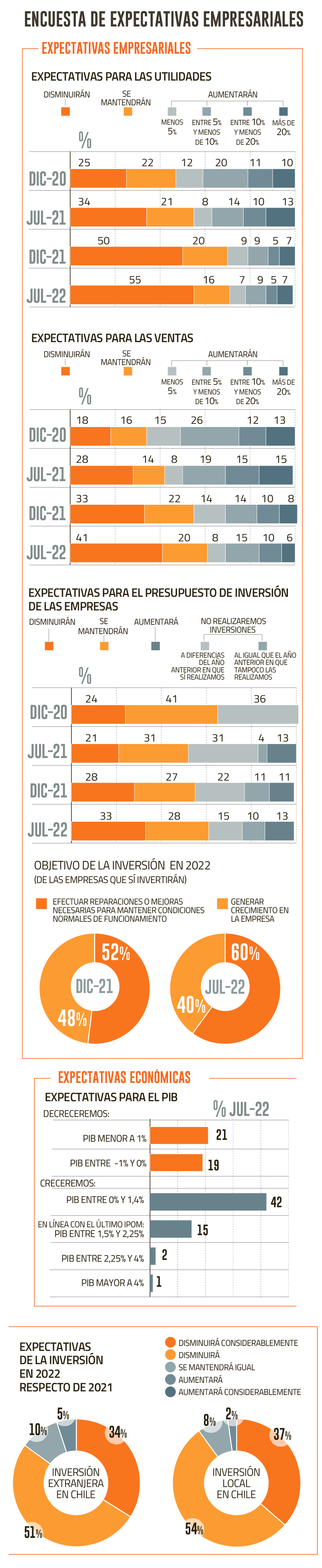

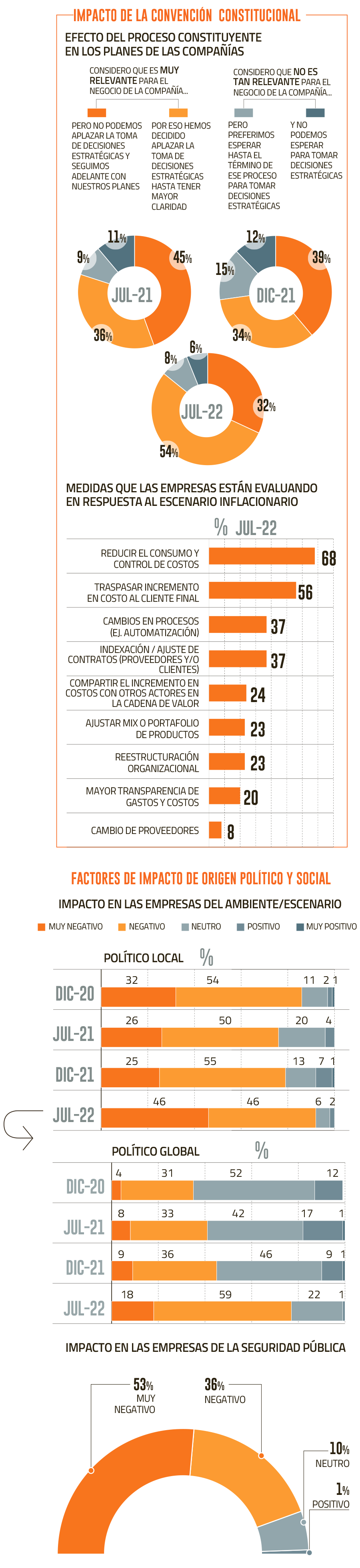

Ese es uno de los factores para que el 92% de los gerentes que respondieron la nueva Encuesta de Expectativas Empresariales de EY y Diario Financiero, de julio de este año, indicara que ve un impacto “negativo” o “muy negativo” del ambiente/escenario político a nivel local.

La cifra en la encuesta de diciembre de 2021 llegaba a 80%, pero en esta oportunidad se destaca que la opción “muy negativo” pasó de 25% a 46%.

El escenario internacional, con una guerra en curso y una inflación global que complica a los gobiernos, tampoco es ajeno para las compañías, ya que, de los 349 CEO, CFO, directores y otros altos ejecutivos que respondieron las preguntas, un 77% indicó que ven el impacto en el negocio como “negativo” o “muy “negativo”, cifra que representa un salto de 32 puntos porcentuales respecto a la medición pasada.

A más de dos años del estallido social, la inestabilidad sigue siendo una preocupación para las empresas, ya que el 90% responde a este tema como “negativo” o “muy negativo”, más que el 80% de hace seis meses. En tanto, el 89% está intranquilo por la falta de seguridad pública y el impacto en su actividad.

Expectativas empresariales

Realizada entre el 30 de junio y el 22 de julio, la encuesta determinó que más de la mitad de los consultados espera una caída de las utilidades para fines de año. Específicamente, el 23% anticipa que las ganancias de su empresa disminuirán más de 20%. Solo el 28% espera que las utilidades aumenten, la cifra más baja desde la medición de julio de 2020, en los peores momentos de la pandemia.

Por su parte, las perspectivas para las ventas son similares. El 41% de los encuestados espera que los ingresos bajen al horizonte de diciembre de este año. Asimismo, el 13% espera que lo hagan entre 10% y 20% y un 11% anticipa que el retroceso incluso supere el 20%.

Por otro lado, se confirma la tendencia a la baja en las expectativas del presupuesto de inversión de las compañías. Si hace un año, el 31% esperaba aumentar este monto y hace seis meses la cifra bajaba a 22%, actualmente, el 15% de los ejecutivos espera un mayor presupuesto de inversión, mientras que un 33% prevé una disminución para el año en curso.

También aumentó el destino de inversiones a efectuar reparaciones o mejoras necesarias para mantener condiciones normales de funcionamiento con 60% en esta medición, lo que implica un alza de 8 puntos porcentuales respecto a diciembre pasado.

En relación al desembolso de recursos para generar crecimiento, este ítem cayó desde 48% a un 40%. En tanto, más de la mitad espera que su inversión se sitúe entre 0 y US$2,5 millones este año.

En cuanto al desarrollo de la economía en el país, también impera el pesimismo en el mundo empresarial: un 42% espera un crecimiento entre 0% y 1,4%, rango por debajo de la proyección de entre 1,5% y 2,25% del Banco Central. Y solo un 15% concuerda con las estimaciones del ente emisor.

En tanto, el 85% prevé que la inversión extranjera en Chile decrecerá este año en relación con 2021, cifra que alcanza un 91% en el caso de la inversión local.

Sobre la situación actual de su empresa, un 30% de los encuestados afirma que se está reaccionando a la contingencia, adaptándose al nuevo escenario. En tanto, un 26% afirma estar avanzando, mientras que un 24% dice estar esperando a que se despeje la incertidumbre política para tomar decisiones.

Los impactos de la inflación

Sobre los efectos de la inflación, el 93% de los encuestados teme que este factor afecte negativamente a su empresa durante 2022. Y quienes que seleccionaron la opción “muy negativo” subieron 17 puntos porcentuales respecto de hace seis meses.

Una de las preguntas apuntó a las medidas que están tomando las compañías para enfrentar la inflación que afecta tanto a Chile como al mundo. En este contexto, las medidas más mencionadas por las personas en la encuesta fueron: reducir el consumo y control de costos; traspasar incremento en costo al cliente final; cambios en procesos (por ejemplo, automatización), e indexación o ajuste de contratos (con proveedores y/o clientes).

Macarena Navarrete, socia principal de EY: “Se da cuenta de la dificultad de las empresas para ver oportunidades de crecimiento en los próximos meses”

-¿Qué factores pueden estar viendo las empresas para tener una visión más conservadora que el Banco Central respecto al crecimiento del país?

-En general vemos que los ejecutivos encuestados han profundizado sus expectativas de un menor desempeño para los resultados de sus empresas (ventas, utilidades, etc.). Además de los factores económicos como la fuerte desaceleración, están preocupados por los efectos paralizadores de la incertidumbre sobre la actividad. En este mismo sentido, los comentarios incluidos por los encuestados dan cuenta de la dificultad de las empresas para visualizar oportunidades de crecimiento para los próximos meses.

“Están preocupados por los efectos paralizadores de la incertidumbre sobre la actividad”.

-¿La incertidumbre política es el mayor riesgo actual que ven las empresas?

-La incertidumbre es, efectivamente, uno de los principales riesgos que perciben las empresas para su negocio. Pero otros aspectos como la inflación y el alza de costos están al mismo nivel (93% de los encuestados espera que esto afecte negativamente a su empresa). También son relevantes otros aspectos como la desaceleración económica (nacional e internacional), la inestabilidad social, la crisis de seguridad pública, etc. En definitiva, el escenario que enfrentan las empresas en Chile es complejo al mezclarse aspectos sociales, políticos y económicos.

– ¿Tras el plebiscito es posible que el efecto del proceso constituyente en los planes de la compañía reduzca el impacto?

-Es probable que algo de la incertidumbre se despeje, sin embargo, aún quedará por definir los caminos a seguir y las opciones que se presenten tras el resultado del plebiscito de salida (nueva convención, nuevos convencionales, discusión en el Congreso, plazos, nuevos plebiscitos, etc.).

Esto hace que todavía la incertidumbre nos vaya a acompañar por un buen tiempo. Independiente de cual opción gane el 4 de septiembre, existe consenso en que se realizarán cambios en la Constitución. Por un lado, con una nueva carta magna que sería reformada (según los acuerdos que ha habido en los partidos oficialistas) en varios aspectos que generan incertezas en el caso del Apruebo, y modificando la actual carta fundamental si es que gana el Rechazo, poniendo énfasis en los derechos sociales que consagra la propuesta de los constituyentes.

– ¿Cómo las empresas han ido incorporando dentro de sus preocupaciones diarias la seguridad pública?

-Este es un tema que se debe tratar al más alto nivel de la empresa e incluir en la gestión de riesgo y planificación de escenarios. La falta de seguridad es un aspecto que impacta en muchas decisiones empresariales, desde seguridad laboral, pasando por temas operacionales hasta la consideración de todo tipo de inversiones.

Fuente: Diario Financiero, agosto 29 de 2022

Ministro Grau adelantó que la presentación del plan, trabajado con Hacienda, será en las próximas semanas. Depreciación instantánea y fortalecer InvestChile están en la mesa.

El panorama para la inversión este y el próximo año no es alentador: el Banco Central prevé caídas de 4,8% y 2,2%, respectivamente. Con este telón de fondo, el ministro de Economía, Nicolás Grau, ratificó -en conversación con Radio Infinita- que el Gobierno está pronto a presentar una agenda pro inversión.

El secretario de Estado explicó a DF que en las próximas semanas se presentarán las medidas que buscan apuntalar la inversión en lo que queda de este año y el próximo, identificando las distintas trabas que están haciendo “más lentas” las decisiones de inversión.

“Como gobierno vamos a promover una agenda de inversión muy robusta, que ayude a dar un empujón en ese contexto de cierta incertidumbre”, dijo Grau en Radio Infinita.

La autoridad detalló que en el trabajo sobre productividad que encargó el Presidente Boric a su ministerio y a Hacienda, el tema de inversión saltaba permanentemente. “En algún momento decidimos separarlo y acelerar la agenda pro inversión, que tiene más una necesidad de corto plazo”, contó. Recalcó que la agenda de productividad “también tiene urgencia” -por lo que se presentará este semestre-, pero que apunta a “cuestiones más estructurales, de mediano-largo plazo”.

El plan para acelerar la inversión se ha coordinado con Hacienda, y también con otros ministerios “clave”, como Medio Ambiente, Energía, Transporte y Telecomunicaciones, y Obras Públicas, entre otros.

Grau acotó que algunas medidas apuntan a temas de gestión o administrativos, y otras implican cambios legales. Por ejemplo, confirmó que la depreciación instantánea para incentivar la inversión, que mencionó la semana pasada el ministro Mario Marcel, como una de las áreas de las indicaciones a la reforma tributaria, es parte de la agenda que se alista.

También adelantó que habrá propuestas para mejorar la articulación de los permisos sectoriales, una vez que ya se tiene la resolución ambiental, “que es donde estamos más atrasados”. Otro eje apuntará a fortalecer ciertas instituciones, como InvestChile, la agencia encargada de captar inversión extranjera. “Son dimensiones bien distintas, son muchas medidas”, resumió.

También enfatizó que para esta agenda es “muy importante” la perspectiva verde, “porque para que exista una transición hacia una economía más verde se necesita mucha inversión”.

En la entrevista con Infinita, Grau aclaró que la propuesta considerará a empresas de todos los tamaños. “En general muchas de las ayudas van centradas en las empresas de menor tamaño, pero si uno además quiere mover la inversión, por supuesto que tiene que entusiasmar a las empresas de mayor tamaño, que son las que hacen el grueso de la inversión”, explicó.

Focos de la agenda

El ministro afirmó que productividad, crecimiento, inversión y empleo “van a dominar la agenda económica del gobierno durante este segundo semestre”. Y, resaltó que las medidas pro inversión deberían “ayudar a empujar el empleo”.

También abordó las preocupaciones sobre cómo esta agenda conversará con el momento económico nacional. Planteó que es “muy importante” ver los tiempos de las distintas reformas, y explicó que, por ejemplo, la reforma tributaria busca recaudar más recursos para financiar “de forma responsable” la expansión de derechos sociales y más inversión productiva e innovación. Y reforzó que tanto la reforma tributaria como la reducción de la jornada laboral a 40 horas serán “muy graduales”.

Pero, reconoció que a nivel mundial hay “muchas cosas en movimiento”, lo que genera “dificultades” en las decisiones de inversión. “Por eso como gobierno vamos a promover una agenda de inversión muy robusta, que ayude a dar un empujón en ese contexto de cierta incertidumbre”, reiteró.

Y, a menos de dos semanas del plebiscito del 4 de septiembre, aseguró que “sea cual sea el resultado, las decisiones que va a tomar el gobierno, tanto en materia política como en materia económica, lo que van a hacer es que van a ayudar a reducir la incertidumbre”.

Fuente: Diario Financiero, agosto 26 de 2022

Según el ministro de Hacienda, el Ejecutivo trabaja en una serie de iniciativas que apuntan a elevar la productividad, para así evitar que la eventual reducción de la jornada laboral provoque pérdidas de empleos en el largo plazo.

Impulsar la reducción de la jornada laboral de 45 a 40 horas semanales era una de las prioridades de la agenda del Presidente Gabriel Boric en materia laboral. Y esta semana el Gobierno presentó sus cartas para reactivar la discusión de la iniciativa cuya tramitación está congelada desde noviembre de 2019.

¿Cómo? A través del ingreso de un set de indicaciones que deberán ser discutidas en el Congreso con suma urgencia -lo que implica que contarán con quince días para ser analizadas por la comisión de Trabajo del Senado, para luego avanzar hacia un tercer trámite en la Cámara-.

Uno de los principales aspectos que contienen las modificaciones al proyecto es la gradualidad en la reducción de la jornada, pues se propone una implementación escalonada, con lo cual el descenso a 40 horas ocurriría al quinto año de promulgada la norma.

Así lo explicó la ministra del Trabajo, Jeannette Jara, quien dijo que «para ese efecto, dentro del primer año se va a reducir una hora la jornada laboral, al tercer año se van a sumar dos horas más, y al quinto año vamos a estar entonces en 40 horas para todas las trabajadoras y trabajadores».

Sobre esto, Rodrigo Palomo, decano de la Facultad de Ciencias Jurídicas y Sociales de la Universidad de Talca, destaca que «el Gobierno haya acogido la idea de la gradualidad en la implementación, concretamente asumiendo una implementación gradual a cinco años. Y también me parece muy relevante que se hayan extendido los alcances de la reducción de la jornada de trabajo a la mayoría, o casi todos, los trabajadores que son regidos por el Código del Trabajo, y no solo a categorías determinadas».

Pero además de repetir conceptos como más tiempo de descanso efectivo, conciliación de trabajo y familia, o modernización, personeros de La Moneda defienden que el proyecto contendría una serie de aspectos que evitarían una disminución de la creación de puestos de trabajo. Sobre esto, el ministro de Hacienda, Mario Marcel, manifestó que la intención del Ejecutivo es complementar la rebaja de la jornada con una serie de medidas de incentivo a la productividad.

«Es muy importante contar con una serie de iniciativas que vayan elevando la productividad, de tal manera que podamos evitar la pérdida de empleos», sostuvo Marcel, agregando que «dentro de pocas semanas vamos a ver propuestas concretas al respecto».

En su última edición del Informe Anual de Productividad, la Comisión Nacional de Evaluación y Productividad (CNEP) reveló que de la mano con la reactivación impulsada por los apoyos sociales para enfrentar la pandemia, sumado a los retiros previsionales y la flexibilización de las condiciones sanitarias, el país logró aumentar su productividad en 2021 -con un alza entre 7,4 y 8,7%-, dejando atrás dos períodos contractivos consecutivos. Sin embargo, la entidad advirtió que las cifras del año pasado fueron empujadas por una «economía sobrecalentada».

¿En qué tenor, entonces, debieran estar orientadas las medidas del Gobierno para impulsar la productividad en medio del debate por «40 horas»? Al respecto, Francisco Gallego, académico del Instituto de Economía de la Universidad Católica, afirma que «esto es central, en mi opinión, y aquí hay que pasar del titular a los detalles, porque ahí se juega todo».

«Esto no puede ser sólo un agregado menor al anuncio de hoy para que de verdad la baja de jornada se traduzca en mejora en calidad de vida para muchas personas», dijo, y agregó que «si queremos ser como la OCDE en horas trabajadas necesitamos tener productividad también comparable».

«Parte de la evidencia comparada, justamente, identifica este elemento de reducción de jornada como un elemento clave para mejorar la productividad. Además, hay temas cruciales de capacitación de las personas, y de uso del tiempo dentro y fuera del trabajo», apuntó.

Por su parte, Javier Mella, académico de la Facultad de Ingeniería y Ciencias Aplicadas de la Universidad de los Andes, recalca que «hay muchas cosas que se pueden hacer. Por ejemplo, en investigación y desarrollo, están los beneficios para la contratación de personas con grado de doctor, además de facilitarles el emprendimiento».

También mencionó «beneficios a la capacitación con foco en ciencia y tecnología, beneficios para desarrollar las industrias Fintech y financiera en general, áreas donde la productividad es mayor, reducción de trámites notariales y tiempos en aprobación de permisos», e hizo un llamado a «no olvidarse de las medidas pro inversión que son clave para el crecimiento».

Para Pilar Ugarte, docente de Unegocios FEN Uchile, lo relevante «es focalizarnos en la productividad, y en cómo entregamos herramientas para las personas para que los esfuerzos que hacemos, y el tiempo invertido en el trabajo, sea mucho más provechoso y mucho más productivo que hoy día».

«Es muy importante contar con una serie de iniciativas que vayan elevando la productividad, de tal manera que podamos evitar la pérdida de empleos»

Mario Marcel, ministro de Hacienda

Desde esa perspectiva, aseveró que «el tema pasa más por la productividad, que por la cantidad de horas necesariamente que estamos o no en el puesto de trabajo». «Hay que tener un foco distinto, una mirada distinta al interior de las organizaciones que, insisto, tiene que ver más con la productividad, con una buena definición de los objetivos, una buena definición de las responsabilidades en cada uno de los cargos que ocupan las personas», dijo Ugarte.

Finalmente, Roberto Zahler, ex presidente del Banco Central, declaró, en entrevista con EmolTV, que «el tema de productividad es primordial en Chile. Ahí yo diría que lo fundamental, donde tenemos un rezago enorme es el tema de educación en general, desde la educación básica hasta la universitaria. Estamos extraordinariamente atrasados, sin eso yo diría que es muy difícil avanzar».

Con todo, mencionó que en términos de innovación, «podría haber una señal bien importante. Entiendo que en el programa de Gobierno hay un énfasis importante en el tema innovación y productividad, ahí yo creo que puede haber realmente un cambio fuerte en incentivar cierto tipo de inversiones».

En esa linea, Zahler dijo que si bien en un principio «cuando se plantearon las 40 horas, quedó el desastre», en la actualidad «hay muchas empresas hace rato que ya están trabajando 40 horas, completamente al margen del proyecto del Gobierno, porque, efectivamente, las 40 horas es una cuestión que parece súper razonable, y para las empresas que se verían complicadas, entiendo que el Gobierno se ha abierto a algún tipo de subsidio o cosas por el estilo. Y obviamente, la gradualidad en el tiempo».

Fuente: Emol economía, agosto 26 de 2022

- Al inaugurar el encuentro, el timonel del gremio, Dante Arrigoni, señaló que “en el complejo escenario económico que vive el país, se necesita una Constitución moderna, acorde a los desafíos y sueños que tenemos como sociedad”.

- Ministro de Economía, Nicolás Grau, anunció la creación de una mesa de trabajo con ASIMET “para orientar el futuro de la industria en Chile y aprovechar las oportunidades relacionadas al nuevo modelo de desarrollo, en particular en lo que será la transición a una economía más verde”.

Una caída de 5% es la cifra de crecimiento para el sector metalúrgico metalmecánico que proyecta ASIMET para el próximo año. Así lo señaló el timonel del gremio, Dante Arrigoni, en la inauguración del Foro de la Industria, que este año aborda el tema del proyecto de nueva Constitución y sus efectos en la economía.

En ese contexto, Arrigoni señaló que “si no se toman medidas urgentes para reactivar la inversión y el crecimiento, el próximo año el país va a decrecer un 1.6% y el 2024 el crecimiento será de no más del 2%. En el caso de nuestro sector, este año vamos a tener un crecimiento nulo y proyectamos para 2023 una caída al 5%, por lo que es fundamental y reactivador poder implementar una Constitución moderna acorde con los desafíos y sueños que tenemos como sociedad”.

En tal sentido, afirmó que los impactos de una posible recesión son críticos en la industria, principalmente porque, después del Comercio, es el sector que más empleos otorga en Chile, “y estamos hablando de empleos de calidad, en nuestro sector no existen los empleos informales. Además, los sueldos en la industria son muy superiores al salario mínimo, por lo tanto, nuestra contribución es clave al aportar significativamente al bienestar de las familias con puestos de trabajo estables y bien remunerados”, afirmó.

El dirigente gremial agregó que para la industria es fundamental que Chile tenga una institucionalidad moderna que sea el marco y la plataforma que encamine al país al desarrollo. Para que eso sea posible, sostuvo que el proceso constituyente “no debería terminar la noche del 4 de septiembre con ganadores ni perdedores, ni con la percepción de un país dividido en dos. Si bien ese día los chilenos elegirán o no una nueva Constitución para el país, en cualquiera de las dos opciones será necesario alcanzar un amplio pacto, lograr un gran Acuerdo Nacional, porque necesitamos fijarnos un rumbo que cuente con el aval de todos los chilenos para avanzar hacia una democracia estable que nos permita alcanzar el desarrollo”, señaló.

Durante el Foro, el ministro de Economía, Nicolás Grau, afirmó que “los países que se han desarrollado y han logrado altos estándares de vida para su población lo han hecho de la mano de la industria, de la manufactura, y en Chile no puede ser distinto”. Es por ello que anunció la creación de una mesa de trabajo con ASIMET “para orientar el futuro de la industria en Chile y aprovechar las oportunidades relacionadas al nuevo modelo de desarrollo, en particular en lo que será la transición a una economía más verde”.

El foro se extenderá hasta las 11 horas de hoy y está siendo transmitido vía streaming desde los estudios de TVN. En él expondrán los abogados constitucionalistas Marisol Peña y Javier Couso, quienes explicarán las principales normas que propone el texto a partir de 5 temas que fueron seleccionados por los socios de ASIMET como los de mayor incidencia en la actividad industrial: derecho de propiedad, sistemas de justicia, plurinacionalidad, certeza jurídica y sistema político y estabilidad democrática y macroeconómica.

Estas mismas temáticas serán luego debatidas por un panel de invitados, quienes conversarán sobre los impactos y efectos de la propuesta de Constitución, principalmente con una mirada desde la industria. Participarán en este bloque Sergio Bitar, Patricio Fernández, Bernardo Fontaine, Javiera Parada. Carolina Tohá y Matías Walker.

Fuente: Diario Estrategia, agosto 24 de 2022

Según estudio realizado por Econsult, encargado por gremio Asimet:

Minería y agro serían las áreas más impactadas con propuesta constitucional

«Existe un conjunto de elementos que llevan a catalogar tales sectores como los más afectados», señalan autores. Entre estos están derechos de agua, naturaleza, y otros.

La propuesta de nueva Constitución que se plebiscitará en un par de semanas más generará una serie de cambios que terminarán impactando a diversos sectores productivos del país. Según un estudio realizado por Econsult, encargado por el gremio Asimet, con la propuesta de Carta Magna, la minería, el silvoagropecuario y la pesca serían los más impactados. En su conjunto, estos tres sectores representan un 60% de las exportaciones, un 20% del empleo y un 20% del PIB.

«Existe un conjunto de elementos que llevan a catalogar tales sectores como los más afectados, entre los que se encuentran: derechos de agua, derechos de la naturaleza, restauración de tierras, entre otros elementos», explican desde Econsult.

Por ejemplo, señalan, en el caso de derecho de propiedad no existe garantía de que la indemnización en caso de expropiación sea al contado y al precio de mercado. «Las inversiones en mercado. «Las inversiones en estos sectores se verán afectadas, paralizando su crecimiento. Por lo tanto, habría menos exploración minera y menos inversión forestal», sostiene. También está la restitución de tierras, donde explica que extensiones de tierras pueden ser potencialmente expropiadas para ser entregadas a grupos de representación indígena, sin tener claro si se paga precio de mercado ni al contado. «Los sectores de minería y forestal son especialmente afectados por este tema», señalan.

En el caso de los derechos de agua, plantea que la minería y el sector silvoagropecuario son altamente dependientes del agua, por lo que no pueden realizar sus labores si no tienen acceso. «Los nuevos derechos de agua dependerían de autorizaciones de uso administrativas, las que serán revocables, incomerciables y entregadas por una agencia estatal. Dado esto, se entrega una mayor incertidumbre a un insumo vital para esas industrias», plantean.

«Existe un consenso de que Chile necesita cambios a su institucionalidad, para mejorar el orden político y avanzar en beneficios sociales».

DANTE ARRIGONI

PRESIDENTE ASIMET

Las concesiones también tendrían un impacto, ya que según explican, el sistema se vería debilitado, pues por simple mayoría se pueden eliminar concesiones. «La certeza de la concesión es clave para la actividad minera», explican.

Dada la importancia de la minería en la actividad económica, el estudio realizó una simulación que considera una caída del 20% en inversión de cobre para el periodo 2022-2030. Esto implicaría una baja anual de 711 mil toneladas de producción; una baja de US$ 1200 millones fiscales anuales; la destrucción de 110 mil potenciales empleos; una caída de US$ 6.700 millones en envíos.

Con todo, entre las conclusiones del informe se destaca que el Borrador Constitucional presenta graves aspectos estructurales, entre ellos, inestabilidad institucional y macroeconómica, propiedad privada desprotegida, irresponsabilidad fiscal y problemas regulatorios. «Estos temas pueden afectar potencialmente a toda la actividad económica del país. Menos empleos, menos ingresos de las familias, mayor inflación y necesidad de más impuestos regresivos.

Los resultados de estudio serán expuestos este miércoles, en una nueva edición del Foro Anual de la Industria, que tendrá un foco especial en el plebiscito constitucional.

Para el presidente de Asimet, Dante Arrigoni, existe un consenso de que Chile necesita cambios a su institucionalidad, para mejorar el orden político y avanzar en beneficios sociales. «También debería existir consenso en que para alcanzar ese objetivo el país necesita recursos, crecimiento sostenido, ser un país más rico. El cómo lo hacemos podemos discutirlo y llegar a acuerdos, pero el objetivo de generar recursos para cumplir esta meta es indiscutible. La gran pregunta entonces que debemos hacernos es: ¿cuál es la mejor institucionalidad que nos permitirá crecer a largo plazo, generar recursos para poder financiar y sostener las demandas sociales que aspiramos para todos los chilenos?», señala el dirigente gremial.

Para Arrigoni, el proceso constituyente no debería terminar la noche del 4 de septiembre con ganadores ni perdedores, ni con la percepción de un país dividido en dos, donde un sector sacará provecho del otro. «Si bien ese día los chilenos elegirán o no una nueva Constitución para el país, en cualquiera de las dos opciones será necesario alcanzar grandes acuerdos, porque necesitamos seguir con el proceso constituyente y fijarnos un rumbo que cuente con el aval de todos los chilenos para avanzar hacia una democracia estable que nos permita alcanzar el desarrollo», señala Arrigoni.

Fuente: El Mercurio, agosto 23 de 2022

El PIB minero cayó aún más entre abril y junio, un 4,5%, mientras que el resto de las actividades lograron una expansión de 7%.

La economía chilena se está desacelerando. En el segundo trimestre del año, el Producto Interno Bruto (PIB) nacional creció un 5,4% respecto al mismo período de 2021, lo que evidencia una moderación desde el 7,4% que logró crecer la actividad entre enero y marzo, revisada al alza en dos décimas en este ejercicio.

Así lo revelaron las cuentas nacionales publicadas este jueves por el Banco Central, las que detallaron que el crecimiento de la actividad en abril-junio fue menor en tres décimas a lo que se estimaba a partir del cierre preliminar de los Imacec de dichos meses.

El informe acotó que la minería profundizó su contracción en el segundo cuarto: el PIB del sector cayó un 4,5%, por debajo del 3,9% que ya encendía alarmas en el primer trimestre. Esto se compensó con el 7% que logró crecer el PIB no minero, pero que también se ralentizó desde el 9,3% del período inmediatamente anterior.

El ente rector precisó que la demanda interna aumentó un 8,7% entre abril y junio, impulsada principalmente por el consumo de los hogares que saltó un 7,7% frente al segundo trimestre del año pasado.

“Desde la perspectiva del origen, las actividades presentaron resultados disímiles; las mayores incidencias se registraron en las actividades de servicios -en particular, personales, transporte y empresariales-”, se lee en las cuentas nacionales, que detallan que “en contraste, entre las actividades que presentaron caídas destacaron la minería y el sector agropecuario-silvícola”.

En términos desestacionalizados, la actividad económica no presentó variación respecto al trimestre anterior. El comercio y los servicios personales contribuyeron a la baja, pero fueron compensados por un aumento trimestral en la minería.

¿Y el gasto?

Desde la perspectiva del gasto, la demanda interna -que creció un 8,7%, también desacelerándose- fue compensada en parte por una caída de las exportaciones netas, puntualizó el Central.

También detalló que el crecimiento del gasto interno fue liderado por el consumo y, en menor medida, por la inversión. El aumento del consumo -de 7,4%- fue reflejo de un mayor gasto de los hogares -7,8%-, particularmente en servicios y, en menor medida, de bienes no durables. Esto, en contraste con que el gasto en bienes durables se redujo.

La mayor inversión se sustentó en la formación bruta de capital fijo (FBCF), que registró una expansión de 7,3%, incidida mayormente por la inversión en maquinaria y equipo -que saltó un 11,5%-.

En el comercio exterior de bienes y servicios, las exportaciones cayeron 0,3% -principalmente por menores envíos de cobre- y las importaciones aumentaron 10,9%, gracias a las mayores internaciones de químicos, combustibles y vestuario.

El ingreso nacional bruto disponible real (INBDR) logró crecer un 5,4% en el segundo trimestre, al igual que el PIB. Pero, el Central acotó que en este resultado se compensó el efecto de mayores transferencias y rentas del exterior, con un deterioro en los términos de intercambio.

Por su parte, el ahorro bruto total ascendió a 26,5% del PIB en términos nominales, compuesto de un ahorro nacional de 18% del Producto y un ahorro externo de 8,5% del mismo, correspondiente al déficit en cuenta corriente de la balanza de pagos.

Zoom por actividad

En el segundo trimestre, la actividad agropecuario-silvícola presentó una caída generalizada en sus componentes, alcanzando una contracción de 5,4% frente al mismo período de año pasado. La pesca logró crecer un 4,8%, impulsada por la acuicultura, mientras que la pesca extractiva se redujo.

La minería se contrajo un 4,5%, principalmente por la extracción de cobre y compensado en parte por la minería no metálica. Y, la actividad industrial anotó una merma de 0,4%; por la baja de las actividades de maderas y muebles y de minerales no metálicos y metálica básica.

La actividad suministro de electricidad, gas, agua y gestión de desechos (EGA) alcanzó una variación positiva de 0,9%, principalmente por la contribución del último componente. Mientras, la construcción creció un 2,2%, liderada por la edificación.

El comercio automotor impulsó a la actividad comercial, que creció un 1%. Y, el transporte creció un 27,9%, liderado por los servicios asociados a pasajeros. La actividad comunicaciones y servicios de información siguió presentando un alto dinamismo, con un aumento de 8,2%. Y, los servicios empresariales crecieron un 8,7%, impulsados por las actividades profesionales, mientras que la educación lideró el aumento de los servicios personales.

Fuente: Diario Financiero online, agosto 18 de 2022

La Encuesta de Expectativas Económicas también muestra una nueva revisión al alza en las perspectivas de inflación de este año, tras una nueva sorpresa en el IPC.

Los analistas del mercado se alinearon con los últimos pronósticos del Ministerio de Hacienda, en el sentido de mejorar las expectativas de crecimiento para este año, pero degradar las del próximo, incluso anticipando una caída de la economía en 2023.

Los resultados de la Encuesta de Expectativas Económicas (EEE), elaborada por el Banco Central, muestran que la proyección de crecimiento para el Producto Interno Bruto (PIB) este año se revisó al alza en una décima a 1,9%. Sin embargo, el mayor ajuste fue para el 2023, ejercicio en el cual los economistas consultados prevén una caída de 0,4%, cuatro décimas menor a su apuesta del mes anterior.

De esta forma, el mercado ve una contracción de la economía mayor a la que anticipa Hacienda, que en su último Informe de Finanzas Públicas (IFP) calculó una caída de 0,1% para el Producto en 2023. El Banco Central, en tanto, en su Informe de Política Monetaria (IPoM) de junio, apuntaba a una caída entre 1% y un nulo crecimiento en 2023.

Para el 2024, las perspectivas se mantuvieron en 2%, al igual que el sondeo anterior.

Los expertos sondeados por el instituto emisor consideran que la economía continuará su senda de ajuste, con un Índice Mensual de Actividad Económica (Imacec) que se expandirá un 1,8% en julio, versus el 3,7% que anotó durante junio.

Así, en el actual tercer trimestre el Producto anotaría una nula variación, dejando atrás el avance de 7,2% del primer cuarto y a la espera del dato efectivo del segundo trimestre del ejercicio.

Los analistas también recortaron sus proyecciones para la inversión, medida como formación bruta de capital fijo, para este año y el próximo, a -3,2% y -2,5%, lo que significan dos y cinco décimas de revisión a la baja, respectivamente.

En el caso del consumo de los hogares, el pronóstico mejoró para este año en dos décimas a 2%, pero se deterioró en seis décimas a -1,5% para el 2023.

Más inflación

Luego de la sorpresa al alza que anotó el Índice de Precios al Consumidor (IPC) en julio, con una variación de 1,4% que llevó el acumulado en 12 meses a 13,1%, el mercado empieza a incorporar mayores presiones de precios.

Así, prevé que el IPC cierre el año con una variación de 12,3%, 1,3 puntos porcentuales mayor a lo esperado hace un mes. Para el próximo año, asimismo, el ajuste fue de cuatro décimas a 5,5%.

Para agosto y septiembre, los economistas consultados calculan una variación mensual del IPC de 1% en cada mes.

¿Cómo incide esto en la política monetaria? El consenso de los analistas anticipa un alza de 75 puntos en la Tasa de Política Monetaria (TPM) en la reunión del Banco Central agendada para septiembre, para llevarla a 10,5%. En la siguiente reunión el aumento sería de 25 puntos base a 10,75%.

Fuente: Diario Financiero, agosto 11 de 2022

Entre enero y junio de 2022 se anotaron US$10.645 millones.

Esta mañana, el Banco Central informó que el flujo de inversión extranjera directa (IED) enero y junio de 2022 en Chile alcanzó los US$ 10.645 millones, cifra que representa una caída de 14% en comparación al primer semestre del año pasado. Esto, considerando una alta base de comparación.

En los primeros seis meses del año pasado se registraron US$12.414 millones de IED en el país, motivado por un flujo «inusual» de US$5.823 millones ingresado en febrero de 2021, lo que tiene relación con operaciones específicas de adquisición.

Al comparar la cifra del primer semestre de 2022 con el promedio del último quinquenio (US$8.671 millones) esta sitúa un 23% por encima.

Específicamente en junio de 2022, el flujo alcanzó los US$ 1.041 millones, cifra que está dentro del promedio de los últimos doce meses, que alcanzó los US$ 1.123 millones.

El componente más importante del flujo de IED en el período fue la reinversión de utilidades, con un registro de US$ 4.301 millones. Las participaciones en el capital alcanzaron un monto US$3.436 millones y los instrumentos de deuda con US$2.907 millones.

El ministro de Economía, Nicolás Grau, destacó que las cifras muestran que la inversión extranjera en el país se mantiene dinámica.

«Considerando que la situación económica en el mundo es compleja, las compañías extranjeras siguen eligiendo a Chile dentro de Latinoamérica para establecer y hacer crecer sus proyectos en el mediano y largo plazo. Por eso, como Gobierno trabajamos en materia de inversión y coordinación público-privada con el fin de mantener la confianza que las empresas internacionales tienen en nuestro país», agregó.

Por su parte, la directora de InvestChile, Karla Flores, aseguró que «en la Agencia seguimos trabajando para atraer a inversionistas cuyos proyectos generen un impacto positivo en la población, con más y mejor empleo, mayor tecnología, oportunidades de perfeccionamiento profesional y que aporten a la sostenibilidad del país».

«En nuestro trabajo diario en la agencia vemos que las empresas extranjeras mantienen su interés por seguir invirtiendo en Chile y eso es una buena señal, sobre todo en el complejo escenario global que se observa actualmente», concluyó.

Fuente: Emol economía, agosto 08 de 2022

En medio de una economía que cae y una inflación de dos dígitos, advierte que para evitar un sobreajuste, el Banco Central debiera mantener la tasa en 9,5%. En suma, no ve necesidad de más alzas.

“Desde el punto de vista económico estamos enfrentando dos años muy, muy complicados”, afirma el economista y expresidente del Banco Central, Roberto Zahler, al evaluar la coyuntura, marcada por una política fiscal y monetaria contractiva para frenar el sobrecalentamiento heredado de 2021, una inflación galopante y un déficit en cuenta corriente de la balanza de pagos que en 2022 y 2023 superará el 5% del PIB, según proyecta.

El entorno internacional tampoco favorece con alzas de tasas de interés que encarecen el financiamiento externo, una menor demanda de nuestros productos por el menor crecimiento de nuestros principales socios comerciales, y caídas en los términos de intercambio.

“No hay responsabilidad en esta coyuntura ni del Banco Central ni del gobierno, al contrario, estamos corrigiendo los excesos del año pasado”.

“Un tipo de cambio sobre $ 1.000 es completamente injustificado para una economía como la chilena, más aún, sobre $ 900 también lo es”.

“Todo esto apunta a que este año vamos a terminar creciendo al 2%, que no es un mal crecimiento, pero el próximo año lo más probable es que tengamos una caída del Producto en el contexto de una inflación todavía muy alta”, comenta.

– Este segundo semestre ¿enfrentaremos un aterrizaje brusco?

– El crecimiento del tercer y cuarto trimestre en 12 meses será negativo y lo llamaría brusco si consideramos que en el primer semestre crecimos en torno al 6% y cerraremos el año en 2%. Además, con una inflación muy alta, de dos dígitos por lo menos hasta fin de año, independiente de lo que esté haciendo el Banco Central, por la propia inercia inflacionaria. Hacia fines del próximo año proyecto que la inflación estará en torno al 4%, pero a fines de este año se ubicará sobre 10%.

– ¿La recesión del próximo año es inevitable?

– Es bastante inevitable por un tema estadístico.

– ¿Será por un período acotado o extenso?

– Haber crecido más de 11% en 2021 fue una irresponsabilidad y requiere un ajuste, que el gasto se enfríe y eso se dará en los próximos 18 meses, más allá no es necesario. Hacia mediados de 2023 la economía entra en régimen, no necesitamos desde el punto de vista macroeconómico de un ajuste adicional. El próximo año tendremos una caída del Producto pequeña, una inflación más baja, y una situación fiscal bastante menos contractiva. Esperaría que el precio del cobre se mantenga sobre US$ 3 la libra. La sensación ambiente será mejor y el tipo de cambio no estará sobre $ 1.000.

Ya en 2024 estaremos en otro escenario, donde la brecha entre el Producto potencial y el efectivo se habrá cerrado y podemos crecer con baja inflación y un menor déficit en cuenta corriente. El crecimiento potencial estaría entre 2% y 2,5%.

– Usted apuntó al gobierno anterior por la compleja situación que enfrentamos hoy. ¿El gobierno actual tiene alguna responsabilidad?

– Desde el punto de vista macroeconómico, ninguna. Por el contrario, se están haciendo las cosas bien, en un entorno externo e interno muy complejo. La política fiscal es muy prudente. Los fondos soberanos, que el año pasado se usaron fuertemente para financiar parte del exceso de gasto del sector público, se recuperaron en forma importante (más de US$ 5.000 millones en el primer semestre de este año), hubo muy poco aumento de la deuda pública, lo que deja espacio para afrontar la coyuntura si se pone más compleja.

– ¿Y poner en discusión una reforma tributaria no genera ruido? ¿No se afecta al crecimiento?

– Siempre que se plantea una reforma tributaria se genera ruido. Sin embargo, considerando el consenso transversal, reflejado en el proyecto de nueva Constitución como en lo que la oposición ha dicho estaría dispuesta a modificar de la Constitución actual si gana el Rechazo, en términos de mejorar pensiones, salud y educación, lo serio es financiar dichos gastos permanentes con ingresos permanentes, lo que significa reducir la elusión y la evasión y aumentar la tributación. La alternativa sería incrementar fuertemente el endeudamiento público y/o generar mayor inflación, lo que afectaría en mayor medida el crecimiento.

Desanclaje y estanflación

– ¿Cómo evalúa al Banco Central en esta coyuntura?

– La política monetaria ha estado bien planteada, Chile fue uno de los primeros países en subir las tasas de interés, los niveles a los que ha llegado eran necesarios. No hay responsabilidad en esta coyuntura ni del Banco Central ni del gobierno, al contrario, estamos corrigiendo los excesos del año pasado.

– ¿Hay riesgo de desanclaje de expectativas?

– Lo estamos viendo. Si se miran los indicadores de precios de mercado, forwards, swaps, tasa de interés nominales y las tasas de interés en UF de los bonos de la Tesorería a distintos plazos, vemos que quizás por primera vez, las expectativas de inflación a 5 y 10 años están sobre el 5%. Eso es complicado y, por lo mismo, es probable que el Central siga subiendo la tasa un poco, aunque yo no lo creo necesario.

– ¿Por qué? ¿Hay riesgo de sobreajuste?

– Hoy la TPM está en 9,75%. Para evitar un sobreajuste, me parece que el BC debiera mantenerla en ese nivel y empezar a bajarla cuando las expectativas de inflación vuelvan a estar en el rango meta del BC, más que seguir subiendo la TPM y bajarla muy pronto. Esto, por el rezago con que opera la política monetaria y por el efecto de la intervención cambiaria. Y, en ese punto, creo que el Central actuó correctamente, aunque tarde.

– ¿Por qué?

– Porque había bastante evidencia para haber intervenido antes. Actuó un poco tarde, pero ya es historia y se vio favorecido por el alza del precio del cobre y la caída del dólar en el mercado internacional, lo que permitió una baja importante del tipo de cambio, de más de $ 100. Un tipo de cambio sobre $ 1.000 es completamente injustificado para una economía como la chilena, más aún, sobre $ 900 también lo es.

– Otro concepto que ha rondado es el de la estanflación, aunque Rosanna Costa dijo que ella no llama así a este período de inflación alta y bajo crecimiento.

– Es la combinación de estancamiento e inflación y estamos básicamente en ese proceso si consideramos que llevamos poco más de un trimestre con crecimiento cayendo mes a mes -eso es estancamiento-, y con la inflación en dos dígitos. Estamos en estanflación, aunque suene terrible.

– Las proyecciones de este año y 2023 sugieren una caída en la inversión. ¿Cuánto de eso responde al proceso constitucional?

– En el primer semestre de este año las importaciones de bienes de capital en dólares han superado mes a mes a las del año pasado, las de 2020 y 2019, lo que es sorprendente e importante. Las cifras de la construcción, que es el otro componente de la FBCF, no fueron muy buenas y uno esperaría que mejoren. Ahora, el segundo semestre de este año tendrá una base de comparación muy alta y las proyecciones del IPOM y Hacienda son negativas para la inversión, pero también lo son para el consumo. El Índice de Confianza Empresarial también refleja que podríamos tener a futuro una caída de la inversión. Otro punto es que hay un rezago en la inversión del sector público. Es probable que la incertidumbre que hay respecto al tema constitucional y al tema político que hay en Chile pueda afectar la inversión.

Fuente: Diario Financiero, agosto 08 de 2022